আলফাস্ট্রাখোভানি গ্রুপের অফিসিয়াল সার্টিফিকেট। অর্থপ্রদানের নির্ভরযোগ্যতা দ্বারা বীমা কোম্পানিগুলির রেটিং বাধ্যতামূলক মোটর বীমা বীমাকারীদের রেটিং কম্পাইল করার নীতিগুলি

একটি বীমা কোম্পানী নির্বাচন করার সময়, যে কোনো ব্যক্তি নিশ্চিত হতে চান যে যদি কোনো বীমাকৃত ঘটনা ঘটে, তাহলে তাকে আর্থিক ক্ষতিপূরণ থেকে বঞ্চিত করা হবে না। একটি অপ্রীতিকর পরিস্থিতি এড়াতে এবং বিরোধ নিষ্পত্তি এবং দাবি নিষ্পত্তির প্রয়োজনীয়তা থেকে নিজেকে বাঁচাতে, আপনার বীমা চুক্তি শেষ করার আগেও বীমাকারীদের রেটিং অধ্যয়নের যত্ন নেওয়া উচিত।

আজ, সবচেয়ে বেশি প্রামাণিক রেটিং এজেন্সি যারা বীমা কোম্পানির তালিকা সংকলনে বিশেষজ্ঞ যারা কোনো মাপকাঠি পূরণে নেতৃত্ব দেয় বিশেষজ্ঞ RA এজেন্সি এবং ন্যাশনাল রেটিং এজেন্সি।

- একটি নির্দিষ্ট সময়ের মধ্যে কোম্পানি দ্বারা উত্পাদিত পরিমাণ;

- বীমাকারীর মূলধনের পরিমাণ;

- ভোক্তা মূল্যায়ন, উভয় ইতিবাচক এবং নেতিবাচক পর্যালোচনা বিবেচনা করে।

একটি বীমাকারী নির্বাচন করার সময়, আপনার সমগ্র দেশের জন্য সংকলিত অফিসিয়াল রেটিংগুলিতে মনোযোগ দেওয়া উচিত। এটি একটি নির্দিষ্ট অঞ্চল বা শহরের একটি কোম্পানি সম্পর্কে শুধুমাত্র জনমতের উপর নির্ভর করা মূল্যবান নয় - এটি প্রায়শই বীমাকারী দ্বারা পরিচালিত একটি বড় আকারের বিজ্ঞাপন প্রচারের ফলাফল। একই সময়ে, প্রদত্ত পরিষেবার গুণমান, একটি নিয়ম হিসাবে, বিবৃত প্রতিশ্রুতির সাথে সঙ্গতিপূর্ণ নয়।

- প্রতিষ্ঠান সম্পর্কে তথ্য অডিট এবং কর্মচারী জরিপের মাধ্যমে সংগ্রহ করা হয়;

- প্রাপ্ত তথ্য বিশ্লেষণ করা হয়, এবং এর ভিত্তিতে একটি বিশেষজ্ঞ মতামত গঠিত হয়, যার ভিত্তিতে কোম্পানিটি র্যাঙ্কিংয়ে তার স্থান নেয়।

যদি বীমাকারী তাকে দেওয়া মূল্যায়নে সন্তুষ্ট হন, তাহলে তিনি একটি চুক্তিতে স্বাক্ষর করেন যাতে তাকে অডিটের ফলাফল খোলা উৎসে প্রকাশ করার অনুমতি দেওয়া হয়। অন্যথায়, তিনি একটি আপিল দায়ের করতে পারেন, যার ফলাফল প্রাপ্ত তথ্য প্রকাশ না করার বিষয়ে একটি চুক্তি স্বাক্ষর। এই বীমাকারী সম্পর্কে কোন তথ্য এজেন্সি দ্বারা উত্পন্ন রেটিং অন্তর্ভুক্ত করা হবে না.

বিশ্লেষণের ফলাফলের উপর ভিত্তি করে নির্ধারিত স্তরের গ্রেডেশন নিম্নরূপ:

- সর্বোচ্চ

- খুব লম্বা;

- উচ্চ

- সন্তোষজনক

- নিম্ন

- সংক্ষিপ্ত;

- খুব কম;

- অসন্তোষজনক;

- বাধ্যবাধকতা পূরণে ব্যর্থতা;

- দেউলিয়া কোম্পানি;

- কোম্পানির লিকুইডেশন।

2020 অনুযায়ী সবচেয়ে নির্ভরযোগ্য বীমা কোম্পানির রেটিং

রসগোসস্ত্রখ

অঞ্চলগুলিতে তার উপস্থিতির স্কেল, সংগৃহীত বীমা প্রিমিয়ামের পরিমাণ, নিজস্ব সম্পদ এবং রিজার্ভের পরিপ্রেক্ষিতে বৃহত্তম কোম্পানি। এছাড়াও, এই বীমাকারী বিভিন্ন বীমা ইভেন্টের জন্য সর্বাধিক সংখ্যক অর্থ প্রদান করে। এটি রাশিয়ার পদ্ধতিগতভাবে গুরুত্বপূর্ণ বীমা কোম্পানির অংশ।

SOGAZ

জীবন বীমা, স্বাস্থ্য বীমা, মোটর গাড়ির দায়, পেনশন বীমা, দুর্ঘটনা বীমা ইত্যাদি প্রদানকারী বৃহত্তম রাশিয়ান কোম্পানিগুলির মধ্যে একটি। গত পাঁচ বছরে, এটি ধারাবাহিকভাবে শীর্ষ তিনটি সবচেয়ে নির্ভরযোগ্য কোম্পানির মধ্যে স্থান করে নিয়েছে।

RESO- গ্যারান্টি

2015 এর শেষে, কোম্পানিটি সংগৃহীত বীমা প্রিমিয়ামের পরিপ্রেক্ষিতে তৃতীয় স্থান অধিকার করে, যার পরিমাণ ছিল 77.875 বিলিয়ন রুবেল। একই সময়ে, একই সময়ে করা বীমা অর্থপ্রদানের মোট পরিমাণ 40.168 বিলিয়ন রুবেল।

Ingosstrakh

সংস্থাটি ধারাবাহিকভাবে মানব জীবনের বিভিন্ন ক্ষেত্রে বীমা পরিষেবা প্রদানকারী শীর্ষ দশটি সবচেয়ে নির্ভরযোগ্য বীমাকারীর মধ্যে রয়েছে। 2017 এর শেষে, কোম্পানি দ্বারা সংগৃহীত বীমা প্রিমিয়ামের পরিমাণ ছিল 71.1 বিলিয়ন রুবেল, যা পূর্ববর্তী বছরের সূচকগুলির সাথে মিলে যায়।

আলফা বীমা

2017 এর শেষে, কোম্পানি দ্বারা সংগৃহীত বীমা প্রিমিয়ামের পরিমাণ ছিল 13.4 বিলিয়ন রুবেল; একই সময়ের জন্য বীমা প্রদানের পরিমাণ 1.37 বিলিয়ন রুবেল। সংস্থাটি রাশিয়ার অঞ্চলগুলিতে ব্যাপকভাবে প্রতিনিধিত্ব করে: এর 270 টিরও বেশি প্রতিনিধি অফিস সারা দেশে কাজ করে।

বিশ্লেষকদের মতে, নির্ভরযোগ্যতা রেটিংয়ের শীর্ষ তিনটি কোম্পানি 2017 সালে দেশে উত্থাপিত সমস্ত বীমা দাবির প্রায় 35% প্রদান করেছে। এর মানে হল যে এই বীমাকারীদের স্বচ্ছলতা একটি উচ্চ স্তরে এবং, একটি বীমাকৃত ইভেন্টের ক্ষেত্রে, তাদের ক্লায়েন্টরা নিশ্চিত হতে পারে যে তাদের সমস্ত বকেয়া অর্থ প্রদান সম্পূর্ণভাবে করা হবে।

একটি বীমা কোম্পানী নির্বাচন করার সময়, আপনাকে সম্মানিত রেটিং এজেন্সিগুলির দ্বারা নির্ধারিত রেটিংটিতে মনোযোগ দেওয়া উচিত। বিশেষজ্ঞরা A++ বা A+ রেটিং সহ কোম্পানির সাথে চুক্তি করার পরামর্শ দেন, যা বর্তমানে সর্বোচ্চ।একজন বীমাকারীর জন্য এই ধরনের রেটিং এর উপস্থিতি ইঙ্গিত দেয় যে তার যথেষ্ট সংখ্যক সম্পদ রয়েছে এবং এটি দ্রাবক, যার মানে দীর্ঘমেয়াদে বীমা বাজারে সমস্যা দেখা দিলেও, তারা বহাল থাকতে এবং তাদের বাধ্যবাধকতা পূরণ করতে সক্ষম হবে। ক্লায়েন্ট মোট, 2020 পর্যন্ত, উপরের কোম্পানিগুলি সহ প্রায় দুই ডজন বীমাকারীর এই রেটিং রয়েছে।

গাড়ির বীমা করার আগে, অনেক গাড়িচালক এমটিপিএল বীমা কোম্পানির রেটিং দেখেন যারা বীমা পরিষেবা প্রদান করে। এটি আপনাকে সেরা বীমাকারী নির্বাচন করতে দেয়। সর্বোপরি, রেটিং বিকাশকারীরা কেবল সংস্থাগুলির আর্থিক পারফরম্যান্সের উপরই নয়, বাস্তব ক্লায়েন্টদের কাছ থেকে পর্যালোচনাগুলিতেও ফোকাস করে। অর্থপ্রদান এবং প্রত্যাখ্যানের অনুপাত এবং ক্ষতিপূরণের গড় পরিমাণও বিবেচনায় নেওয়া হয়। এটি গুরুত্বপূর্ণ, কারণ কেন্দ্রীয় ব্যাঙ্কের মতে, প্রায় 2.7 মিলিয়ন মানুষ এমটিপিএল নীতির অধীনে ক্ষতিপূরণের জন্য আবেদন করেছিলেন। সত্য, 3.4% অনুরোধ প্রত্যাখ্যান করা হয়েছিল।

মূল মূল্যায়নের মানদণ্ড

25 এপ্রিল, 2002-এর আইন নং 40-FZ অনুযায়ী, যেকোনো যানবাহনের মালিকদের অবশ্যই তাদের মোটর গাড়ির দায় বীমা করতে হবে। এটি আর্টে বলা হয়েছে। উক্ত আইনের 4. আপনি যদি কোম্পানির রেটিং দেখেন তবে আপনি সেরা বীমাকারী বেছে নিতে পারেন।

বীমা নিয়ে কাজ করে এমন কোম্পানির কার্যক্রম মূল্যায়নের জন্য বেশ কিছু মানদণ্ড গ্রহণ করা হয়। এই ব্যাপক পদ্ধতি আমাদের সবচেয়ে উদ্দেশ্যমূলক রেটিং তৈরি করতে দেয়। বিবেচনায় নেওয়া হয়েছে:

- কোম্পানির নির্ভরযোগ্যতা;

- অনুমোদিত মূলধনের আকার;

- প্রকৃত ক্লায়েন্টদের দ্বারা বীমাকারীর কার্যক্রমের পর্যালোচনা এবং মূল্যায়ন;

- বীমা প্রদানের পরিমাণ।

কর্মক্ষমতা সূচকের উপর নির্ভর করে, নির্দিষ্ট রেটিং বিভাগ বরাদ্দ করা হয়। সর্বোচ্চ সূচক হল "A"। এটি শুধুমাত্র নির্ভরযোগ্য কোম্পানিগুলি দ্বারা প্রাপ্ত করা যেতে পারে, যারা বীমাকৃত ঘটনা ঘটলে অবিলম্বে ক্ষতিপূরণ প্রদান করে।

একটি "B" রেটিং দেওয়া হয় সেইসব সংস্থাগুলিকে যেগুলির তারল্য নিয়ে সমস্যা নেই, কিন্তু অর্থপ্রদানে বিলম্ব হয়৷ বিশ্লেষণের ফলাফলের উপর ভিত্তি করে "C", "D" বা "E" প্রাপ্ত সংস্থাগুলিকে বিবেচনা করার সুপারিশ করা হয় না।

- ক্লাস A++নির্ভরযোগ্যতার ব্যতিক্রমী উচ্চ স্তরের

- ক্লাস A+নির্ভরযোগ্যতা খুব উচ্চ স্তরের.

- ক্লাস এউচ্চ স্তরের নির্ভরযোগ্যতা।

- ক্লাস B++নির্ভরযোগ্যতার সন্তোষজনক স্তর।

- ক্লাস B+নিম্ন স্তরের নির্ভরযোগ্যতা।

- শ্রেণী বিনিম্ন স্তরের নির্ভরযোগ্যতা।

- C++ ক্লাসনির্ভরযোগ্যতা খুব নিম্ন স্তরের.

- ক্লাস C+নির্ভরযোগ্যতার অসন্তোষজনক স্তর।

- ক্লাস সিদায়িত্ব পালনে ব্যর্থতা।

- ক্লাস ডিদেউলিয়াত্ব।

- ক্লাস ইলাইসেন্স প্রত্যাহার (কোম্পানীর উদ্যোগে নয়)।

একটি বীমা কোম্পানী নির্বাচন করার নিয়ম

এমন একটি কোম্পানি বেছে নেওয়ার পরামর্শ দেওয়া হয় যা বেশ কয়েক বছর ধরে গাড়ির মালিকদের নাগরিক দায় বীমা করে আসছে। আপনার শুধুমাত্র তাদের বিশ্বাস করা উচিত যাদের একটি "A" নির্ভরযোগ্যতা রেটিং দেওয়া হয়েছে। MTPL কোম্পানিগুলির অফিসিয়াল রেটিং কেন্দ্রীয় ব্যাংকের আর্থিক বিবৃতি এবং তথ্যের উপর ভিত্তি করে। তারা বীমাকারীদের কাজের একটি উদ্দেশ্যমূলক মূল্যায়নের অনুমতি দেয় না।

স্বয়ংচালিত বিষয় এবং পরিসংখ্যান সংস্থাগুলির সাময়িকীগুলি কখনও কখনও তাদের নিজস্ব "জনপ্রিয়" রেটিং তৈরি করে। এগুলি গাড়ির মালিকদের পর্যালোচনার উপর ভিত্তি করে।

রেটিং এজেন্সি

রাশিয়ায় বেশ কয়েকটি সংস্থা রয়েছে যারা সবচেয়ে নির্ভরযোগ্য সংস্থাগুলির নিজস্ব তালিকা তৈরি করে।

বিশেষজ্ঞ RAমূল্যায়ন করে:

- বীমা কোম্পানির কাজের পরিমাণ;

- মূলধনের পরিমাণ;

- অর্থপ্রদানের ক্ষেত্রে ইতিবাচক/নেতিবাচক সিদ্ধান্তের অনুপাত।

নির্ভরযোগ্য কোম্পানিগুলিকে সাধারণত A++ রেটিং দেওয়া হয়। তাদের একটি স্থিতিশীল উন্নয়ন পূর্বাভাস আছে। উচ্চ মাত্রার সম্ভাবনার সাথে, আমরা অনুমান করতে পারি যে পরবর্তী বছরগুলিতে পরিস্থিতি পরিবর্তন হবে না।

বাধ্যতামূলক মোটর দায় বীমার জন্য বীমা কোম্পানিগুলির বিশেষজ্ঞ রেটিং

| বীমা কোম্পানি | নির্ভরযোগ্যতা | পরিশোধ স্তর | আইনি পদক্ষেপের সম্ভাবনা | পর্যালোচনা | চূড়ান্ত রেটিং |

| এআইজি | 4,5 | 21% | 2,32% | 4 | 3,8 |

| আলফা বীমা | 4,3 | 43% | 0,67% | 2 | 3,9 |

| জোট/প্রাক্তন রোসনো | 3,6 | 110% | 4,65% | 3 | 3 |

| ভিএসকে | 4,1 | 45% | 8,51% | 2 | 3,1 |

| ভিটিবি বীমা | 4,6 | 29% | 10,47% | 3 | 3,5 |

| Ingosstrakh | 4,6 | 56% | 0,13% | 2 | 4 |

| MAX | 4,5 | 92% | 13,83% | 2 | 3,4 |

| RESO- গ্যারান্টি | 4,4 | 52% | 1,41% | 2 | 3,9 |

| রসগোসস্ত্রখ | 4,6 | 52% | 13,09% | 1 | 3,3 |

| SOGAZ | 4,8 | 53% | 1,37% | 2 | 4,2 |

নির্ভরযোগ্যতা, পর্যালোচনা (নেতিবাচক) এবং চূড়ান্ত রেটিং একটি পাঁচ-পয়েন্ট স্কেলে গণনা করা হয়।

OSAGO অনুযায়ী বীমা কোম্পানির নির্ভরযোগ্যতা রেটিং

- SOGAZ - 4.8

- ERGO - 4.7

- VTB বীমা - 4.6

- Ingosstrakh - 4.6

- রসগোস্ট্রাখ - 4.6

- এআইজি/ সাবেক চার্টিস - 4.5

- Surgutneftegaz - 4.5

- MAX - 4.5

- RESO-Garantia - 4.4

- চুলপান - 4.4

- স্প্যাস্কি গেট - 4.4

- RSHB-বীমা - 4.4

MTPL পেমেন্টের জন্য বীমা কোম্পানির রেটিং

| বীমা কোম্পানি | বাধ্যতামূলক মোটর দায় বীমার অধীনে গড় অর্থপ্রদান |

| জিওপোলিস | রুবি 118,333 |

| ভার্না | 103,440 রুবি |

| জোট | রুবি ৮৬,৩৩৮ |

| কল্যাণ সাধারণ বীমা | 80,000 ₽ |

| Muscovy | রুবি ৭২,৭৫১ |

| তাদের Strizh. এস জিভাগো | RUB 71,667 |

| ASKO | RUB 71,203 |

| রেনেসাঁ বীমা | 70,846 রুবি |

| মস্কো অঞ্চল | রুবি 70,435 |

| রসগোসস্ত্রখ | 69,362 RUR |

বীমা কোম্পানির জনগণের রেটিং

- JSC "ইনটাচ ইন্স্যুরেন্স"

- রেনেসাঁ বীমা

- আলফা ইন্স্যুরেন্স

- জেটা ইন্স্যুরেন্স

- যুগোরিয়া

- সৈনিক

- Ingosstrakh

- ZHASO

- Tinkoff বীমা

- ইউরালসিব ইন্স্যুরেন্স

- বিআইএন বীমা

- RESO- গ্যারান্টি

- SOGAZ

- শক্তি গ্যারান্টার

- চুক্তি

- MAX

- রসগোসস্ত্রখ

বীমা কোম্পানির কার্যক্রমের মূল্যায়ন ও বিশ্লেষণ

ভিডিও: বীমা কোম্পানির বিশ্লেষণ এবং কীভাবে সঠিকটি বেছে নেওয়া যায়

মস্কো সেরা বীমা কোম্পানি

কেন্দ্রীয় ব্যাংকের পরিসংখ্যানের ভিত্তিতে বিশেষজ্ঞরা বিভিন্ন কোম্পানির কার্যক্রম মূল্যায়ন করে একটি তালিকা তৈরি করেছেন।

নেতৃস্থানীয় অবস্থান যৌথ উদ্যোগ "ZHASO" দ্বারা অনুষ্ঠিত হয়.তার একটি সর্বনিম্ন ব্যর্থতার হার রয়েছে (মাত্র 0.5%)। তার ক্ষতিপূরণের পরিমাণও বড় নয় এবং গড়ে প্রায় 45 হাজার রুবেল। এবং এটি 3 হাজার রুবেল দ্বারা ক্ষতিপূরণের গড় স্তরের চেয়ে কম। RAEX এবং RA বিশেষজ্ঞের মতে, কোম্পানিটিকে একটি ব্যতিক্রমী উচ্চ স্তরের A++ বরাদ্দ করা হয়েছে। বাধ্যতামূলক মোটর দায় বীমার জন্য মোট বার্ষিক অবদানের পরিমাণ 2.5 মিলিয়ন রুবেল।

উগোরিয়া কোম্পানির ফলাফল খারাপ নয়।তারা তাদের গ্রাহকদের 0.7% ফেরত অস্বীকার করেছে। তাদের অবদানের পরিমাণ 3.1 মিলিয়ন রুবেল। কোম্পানির প্রধান শেয়ারহোল্ডার হলেন খান্তি-মানসিস্ক স্বায়ত্তশাসিত ওক্রুগ। তবে এর অর্থ এই নয় যে এটি কেবল তার সীমার মধ্যে কাজ করে। সংস্থাটির ফেডারেশনে 60 টিরও বেশি প্রতিনিধি অফিস রয়েছে। পেমেন্টের গড় পরিমাণ 44 হাজার রুবেল। কিন্তু RA বিশেষজ্ঞের মতে, কোম্পানিটিকে "A" রেটিং দেওয়া হয়েছিল, এর রেটিং পর্যবেক্ষণে রয়েছে। বিশ্লেষকরা বলছেন, এটি একটি ক্রমবর্ধমান কোম্পানি।

IC "MAX" 1992 সাল থেকে বাজারে রয়েছে।কিন্তু তিনি 2003 সাল থেকে বাধ্যতামূলক মোটর দায় বীমার সাথে জড়িত। সব পরে, কার্যকলাপ এই ধরনের একটি বিশেষ লাইসেন্স প্রয়োজন। এটি আর্টে বলা হয়েছে। 25 এপ্রিল, 2002 এর আইন 40-FZ এর 1। প্রয়োগকৃত ক্লায়েন্টদের 0.8% IC MAX দ্বারা প্রত্যাখ্যাত হয়। এই কোম্পানির জন্য গড় বীমা ক্ষতিপূরণের পরিমাণ ছোট - 35.4 হাজার রুবেল। RA বিশেষজ্ঞের বিশ্লেষণ অনুসারে, এটি একটি স্থিতিশীল উন্নয়ন পূর্বাভাস সহ একটি নির্ভরযোগ্য কোম্পানি। MTPL প্রোগ্রামের অধীনে, IC MAX-এ অবদানের পরিমাণ হল 3.7 বিলিয়ন রুবেল।

এসডি "ভিএসকে" 18.2 বিলিয়ন রুবেল নিয়ে আসা বাধ্যতামূলক মোটর দায় বীমার অধীনে ক্লায়েন্টদের মধ্যে সবচেয়ে বড়। সামরিক বীমা কোম্পানি ইতিমধ্যে দুইবার তার কাজের জন্য রাষ্ট্রপতির কাছ থেকে কৃতজ্ঞতা পেয়েছে। কিন্তু প্রত্যাখ্যানের সংখ্যার পরিপ্রেক্ষিতে, এটি 4 র্থ - 1.4%। সূচক অনুসারে, ক্ষতিপূরণের গড় পরিমাণ 42 হাজার রুবেল। RA "বিশেষজ্ঞ" এই বীমা ঘরের নির্ভরযোগ্যতা নিশ্চিত করে। এটি "A++" রেট করা হয়েছে।

এসডি "ভিএসকে" 18.2 বিলিয়ন রুবেল নিয়ে আসা বাধ্যতামূলক মোটর দায় বীমার অধীনে ক্লায়েন্টদের মধ্যে সবচেয়ে বড়। সামরিক বীমা কোম্পানি ইতিমধ্যে দুইবার তার কাজের জন্য রাষ্ট্রপতির কাছ থেকে কৃতজ্ঞতা পেয়েছে। কিন্তু প্রত্যাখ্যানের সংখ্যার পরিপ্রেক্ষিতে, এটি 4 র্থ - 1.4%। সূচক অনুসারে, ক্ষতিপূরণের গড় পরিমাণ 42 হাজার রুবেল। RA "বিশেষজ্ঞ" এই বীমা ঘরের নির্ভরযোগ্যতা নিশ্চিত করে। এটি "A++" রেট করা হয়েছে।

দৃঢ় ব্যর্থতার হার "আলফা বীমা" SD "VSK" এর মতই। তাদের গড় অর্থপ্রদানের পরিমাণ সামান্য কম - 41.8 হাজার রুবেল। তাদের অবদানের মোট পরিমাণ 10.6 বিলিয়ন রুবেল। এটি এমন একটি কোম্পানি যাকে বিশেষজ্ঞ RA দ্বারা একটি "A++" রেটিং দেওয়া হয়েছে। তার বিকাশের পূর্বাভাস স্থিতিশীল।

বীমা প্রদানের পরিমাণ SAC "এনার্জিগ্যারেন্ট"সামান্য বেশি - 45.6 হাজার রুবেল। কিন্তু তারা আবেদনকারী 1.5% ক্লায়েন্টদের প্রত্যাখ্যান করে। অবদানের মোট পরিমাণ দ্বারা বিচার, কোম্পানি খুব জনপ্রিয় নয়. বাধ্যতামূলক মোটর দায় বীমার অধীনে বীমার মোট পরিমাণ 2.8 বিলিয়ন রুবেল।

Uralsib একটি মোটামুটি উচ্চ গড় পরিমাণ ক্ষতিপূরণ অফার করে - প্রায় 51 হাজার রুবেল।কিন্তু এই সংস্থাটি তার 1.9% ক্লায়েন্টদের অস্বীকার করে। বাধ্যতামূলক মোটর দায় বীমা নীতির অধীনে 6 বিলিয়ন রুবেল উত্থাপিত হয়েছে। বিশেষজ্ঞ রেটিং এজেন্সি "A+" হিসাবে Uralsib এর নির্ভরযোগ্যতা স্তর মূল্যায়ন করে। এটি বৃদ্ধি করা হয়েছিল, এবং পরবর্তী উন্নয়ন পূর্বাভাস স্থিতিশীল।

তেল উৎপাদনকারী কোম্পানির একটি সহায়ক প্রতিষ্ঠান জনপ্রিয় ট্রান্সনেফ্টএকই নামের সাথে। 2013 সাল থেকে, এর মালিক SOGAZ কোম্পানি। RA বিশেষজ্ঞের মতে, 2011 সাল থেকে এটি "A++" অবস্থানে রয়েছে। তবে তার অর্থপ্রদানগুলি ছোট - ক্ষতিপূরণের গড় পরিমাণ 17.5 হাজার রুবেল। তিনি 2.4% ক্লায়েন্ট প্রত্যাখ্যান করেন। কিন্তু কয়েকজন তার কাছ থেকে বীমা নেয়। MTPL নীতির অধীনে মোট বিনিয়োগের পরিমাণ 0.4 বিলিয়ন রুবেল।

SPAO "Ingosstrakh"যারা আবেদন করেন তাদের 3.3% প্রত্যাখ্যান করে। তাদের ক্ষতিপূরণ গড় 40.5 হাজার রুবেল। বাধ্যতামূলক মোটর দায় বীমা নীতির অধীনে বীমার মোট পরিমাণ হল 15.5 বিলিয়ন রুবেল। এটি একটি A++ রেটিং এবং আরও উন্নয়নের জন্য একটি স্থিতিশীল পূর্বাভাস সহ একটি নির্ভরযোগ্য কোম্পানি।

সবচেয়ে বিখ্যাত এক Rosgosstrakh.যদি আমরা বীমা প্রিমিয়ামের আকার মূল্যায়ন করি, এটি একটি বৃহত্তম কোম্পানি। তারা 77 বিলিয়ন রুবেল সমান। এছাড়াও, PJSC IC Rosgosstrakh-এর ক্ষতিপূরণের বৃহত্তম পরিমাণ রয়েছে - এটি 53.6 হাজার রুবেলের সমান। সত্য, সমস্ত আবেদনকারীদের 3.5% ক্ষতির জন্য ক্ষতিপূরণ অস্বীকার করা হয়। সংস্থাটি 2008 সাল থেকে RA বিশেষজ্ঞের মতে A++ নির্ভরযোগ্যতার স্তর বজায় রেখেছে।

কিন্তু যে সব রেট বীমাকারী হয় না. সম্পর্কে ভুলবেন না "RESO- গ্যারান্টি"একটি A++ রেটিং সহ। বাধ্যতামূলক মোটর দায় বীমার জন্য বীমা প্রিমিয়ামের পরিমাণ বেশ বড় এবং পরিমাণ 27.6 বিলিয়ন রুবেল। কিন্তু তাদের প্রত্যাখ্যানের উচ্চ সংখ্যা রয়েছে - 4.8%। ক্ষতিপূরণের পরিমাণ 43.8 হাজার রুবেল।

রেনেসাঁ-বীমা গোষ্ঠীর জন্য বীমা দাবির গড় স্তর বেশ বড়।তারা প্রায় 53 হাজার রুবেল প্রদান করে। কিন্তু যারা আবেদন করেছে তাদের ৫.১% ক্ষতিপূরণ দিতে অস্বীকার করেছে।

একটি বীমা কোম্পানি নির্বাচন করার সময়, আপনাকে এই সমস্ত ডেটা অ্যাকাউন্টে নিতে হবে। সেরা বীমাকারীকে বেছে নেওয়ার এটিই একমাত্র উপায়, যিনি বীমাকৃত ঘটনা ঘটলে অবশ্যই যথাযথ ক্ষতিপূরণ প্রদান করবেন।

RAEX (RA বিশেষজ্ঞ) একটি নতুন পদ্ধতি ব্যবহার করে বীমা কোম্পানি Energogarant-এর রেটিং সংশোধন করেছে এবং ruAA- স্তরে একটি রেটিং বরাদ্দ করেছে।রেটিং এজেন্সি RAEX (বিশেষজ্ঞ RA) পদ্ধতিতে পরিবর্তনের কারণে বীমা কোম্পানি SAC Energogarant-এর নির্ভরযোগ্যতা রেটিং সংশোধন করেছে এবং ruAA- স্তরে একটি রেটিং বরাদ্দ করেছে (যা পূর্বে ব্যবহৃত স্কেলে A++ রেটিং এর সাথে মিলে যায়)। রেটিং একটি স্থিতিশীল দৃষ্টিভঙ্গি আছে. পূর্বে, কোম্পানির একটি স্থিতিশীল দৃষ্টিভঙ্গি সহ একটি A++ রেটিং ছিল।

রেটিং স্তর ইতিবাচকভাবে প্রমিত মান (31 ডিসেম্বর, 2016 অনুযায়ী 68.5%) থেকে সলভেন্সি মার্জিনের প্রকৃত আকারের উচ্চ বিচ্যুতি দ্বারা প্রভাবিত হয়, বর্তমান তারল্য অনুপাতের উচ্চ মান (31 ডিসেম্বর, 2016 অনুযায়ী 1.22) এবং সামঞ্জস্যপূর্ণ নেট বীমা তারল্য (31 ডিসেম্বর, 2016 অনুযায়ী 1.35), নেট প্রিমিয়ামে ব্যবসায়িক ব্যয়ের কম অংশ (2016 এর জন্য 38.6%), সম্মিলিত নেট ক্ষতি অনুপাতের কম মূল্য (2016 এর জন্য 94.4%), পাশাপাশি উচ্চ ভৌগলিক বীমা পোর্টফোলিওর বৈচিত্র্যকরণ (2016 এর জন্য প্রাপ্ত অবদানে মস্কোর অংশ ছিল 41.9%)। উপরন্তু, কোম্পানির উচ্চ বাজার অবস্থান রেটিং এর উপর উল্লেখযোগ্য ইতিবাচক প্রভাব ফেলে (2016 সালে বীমা বাজারে কোম্পানির শেয়ার ছিল 1%)।

"এজেন্সি কোম্পানির সম্পদের গুণমানের প্রশংসা করে। 31 ডিসেম্বর, 2016 পর্যন্ত, বৃহত্তম কাউন্টারপার্টি বীমাকারীর সম্পদের 22.8% এবং তিনটি বৃহত্তম - 38.5%। একই সময়ে, 31 ডিসেম্বর, 2016 পর্যন্ত অত্যন্ত তরল সম্পদের শেয়ারের পরিমাণ ছিল মোট সম্পদের 71.4%। এছাড়াও, কোম্পানির রেটিং ইতিবাচকভাবে পুনর্বীমা সুরক্ষার উচ্চ নির্ভরযোগ্যতার দ্বারা প্রভাবিত হয় (2016 সালে পুনর্বীমায় স্থানান্তরিত প্রিমিয়ামের 94.9% RUA+ স্তরের এবং RAEX স্কেলে (এক্সপার্ট RA) বা তুলনীয় রেটিং সহ কোম্পানিগুলির দ্বারা হিসাব করা হয়েছিল। অন্যান্য সংস্থা) "," নোট করেছেন একাতেরিনা কোরেশকোভা, RAEX (বিশেষজ্ঞ RA) এর বীমা এবং বিনিয়োগ রেটিং বিশ্লেষক।

রেটিং মূল্যায়ন সীমিত করার কারণগুলির মধ্যে রয়েছে সম্পদের উপর রিটার্নের নিম্ন মান (2016 এর জন্য 2.0%) এবং ইক্যুইটি (2016 এর জন্য 7.8%), পাশাপাশি এজেন্টদের জন্য উচ্চ কমিশন ফি (2016 এর জন্য 19.0%)। রেটিং মূল্যায়নকে বাধাগ্রস্ত করার কারণগুলির মধ্যে রয়েছে বিনিয়োগকৃত মূলধনের কম রিটার্ন (2016 এর জন্য 5.6%) এবং নেট ক্ষতির অনুপাতের তুলনামূলকভাবে উচ্চ মান (2016 এর জন্য 56.5%) এবং আদালতের সিদ্ধান্তের ভিত্তিতে বীমা প্রদানের ভাগ (5. 6) 2016 এর জন্য %)।

কোম্পানি বাধ্যতামূলক মোটর দায় বীমা (2016 এর জন্য প্রিমিয়ামের 27.8%), মোটর হুল বীমা (24.4%) এবং স্বেচ্ছাসেবী স্বাস্থ্য বীমা (20.3%), পাশাপাশি অন্যান্য ধরণের সম্পত্তি এবং ব্যক্তিগত বীমার জন্য পরিষেবা প্রদানে বিশেষজ্ঞ। ব্যাংক অফ রাশিয়ার মতে, 2016 সালের শেষের দিকে, PJSC SAC ENERGOGARANT সমস্ত বীমা কোম্পানির মধ্যে সংগৃহীত প্রিমিয়ামের পরিপ্রেক্ষিতে 18 তম স্থান অধিকার করেছে, জীবন বীমা ব্যতীত অন্যান্য বীমায় বিশেষজ্ঞ বীমা কোম্পানিগুলির মধ্যে 12 তম স্থান, OSAGO-তে 12 তম স্থান, 10 তম স্থান। মোটর হুল বীমা এবং VHI তে 12 তম স্থান। RAEX (বিশেষজ্ঞ RA) অনুসারে, 31 ডিসেম্বর, 2016 পর্যন্ত, বীমাকারীর সম্পদের পরিমাণ ছিল 12,739 মিলিয়ন রুবেল, ইক্যুইটি - 3,252 মিলিয়ন রুবেল, অনুমোদিত মূলধন - 2,040 মিলিয়ন রুবেল। 2016 সালের তথ্য অনুসারে, কোম্পানিটি বীমা প্রিমিয়ামে 12,088 মিলিয়ন রুবেল সংগ্রহ করেছে।

এই বিষয়ে অন্যান্য উপকরণ দেখুন:

সেন্ট্রাল ব্যাঙ্ক দাবি করেছে যে গত বছর 2.7 মিলিয়ন মানুষ বাধ্যতামূলক মোটর দায় বীমা নীতির অধীনে ক্ষতিপূরণের জন্য বীমাকারীদের কাছে ফিরেছে। কিন্তু অর্থপ্রদানের জন্য আবেদন করার অর্থ অর্থ গ্রহণ নয়; গত বছর, OSAG বাসিন্দাদের 3.4% প্রত্যাখ্যান পেয়েছে।

আরবিসি বিশেষজ্ঞরা সংকলিত বীমা কোম্পানির রেটিং OSAGO 2016 2015-এর জন্য রাশিয়ান ফেডারেশনের সেন্ট্রাল ব্যাঙ্কের পরিসংখ্যানের উপর ভিত্তি করে, যার মধ্যে নিষ্পত্তি করা মামলা এবং ক্ষতিপূরণ প্রত্যাখ্যান, সেইসাথে পেমেন্টের গড় স্তর অন্তর্ভুক্ত রয়েছে। GlavStrakhControl-এর একজন প্রতিনিধির মতে, একটি বীমা কোম্পানি বেছে নেওয়ার সময় এই রেটিংটি গাইড হিসেবে ব্যবহার করা যেতে পারে।

আরও পড়ুন:

10. "রসগোসস্ত্রখ"

সংগৃহীত বীমা প্রিমিয়াম পরিপ্রেক্ষিতে বৃহত্তম রাশিয়ান কোম্পানি. এটি বাধ্যতামূলক মোটর দায় বীমার জন্য 3.5% ব্যর্থতার হার রয়েছে এবং বীমাকৃত ইভেন্টগুলির জন্য মোটর চালকদের গড় 53,595 রুবেল প্রদান করে, যেখানে গড় বাজার মূল্য 47.9 হাজার রুবেল।

9. "ইঙ্গোস্ট্রাখ"

এই কোম্পানি, রাশিয়ার দশটি বৃহত্তম বীমাকারীর মধ্যে একটি, এমটিপিএল নীতির অধীনে শুধুমাত্র 3.3% প্রত্যাখ্যান করেছে। গড় পেমেন্ট হল 40,458 রুবেল, যা গড় বাজার মূল্য থেকে 7.5 হাজার রুবেল কম পড়ে।

এই কোম্পানি, রাশিয়ার দশটি বৃহত্তম বীমাকারীর মধ্যে একটি, এমটিপিএল নীতির অধীনে শুধুমাত্র 3.3% প্রত্যাখ্যান করেছে। গড় পেমেন্ট হল 40,458 রুবেল, যা গড় বাজার মূল্য থেকে 7.5 হাজার রুবেল কম পড়ে।

8. ট্রান্সনেফ্ট

এটি 1996 সালে প্রতিষ্ঠিত হয়েছিল এবং এটি তেল উৎপাদনকারী ট্রান্সনেফ্টের একটি সহায়ক সংস্থা। 2013 সালে, এই বীমা কোম্পানি SOGAZ কোম্পানি দ্বারা অধিগ্রহণ করা হয়েছিল। 2011 সাল থেকে, এটি বিশেষজ্ঞ RA এজেন্সি থেকে ধারাবাহিকভাবে "A++" এর সর্বোচ্চ নির্ভরযোগ্যতা রেটিং অর্জন করেছে। বাধ্যতামূলক মোটর দায় বীমার ব্যর্থতার হার হল 2.4%। গড়ে, এটি 17,511 রুবেল প্রদান করে, যা গড় বাজার মূল্যের চেয়ে 30.3 হাজার রুবেল কম।

এটি 1996 সালে প্রতিষ্ঠিত হয়েছিল এবং এটি তেল উৎপাদনকারী ট্রান্সনেফ্টের একটি সহায়ক সংস্থা। 2013 সালে, এই বীমা কোম্পানি SOGAZ কোম্পানি দ্বারা অধিগ্রহণ করা হয়েছিল। 2011 সাল থেকে, এটি বিশেষজ্ঞ RA এজেন্সি থেকে ধারাবাহিকভাবে "A++" এর সর্বোচ্চ নির্ভরযোগ্যতা রেটিং অর্জন করেছে। বাধ্যতামূলক মোটর দায় বীমার ব্যর্থতার হার হল 2.4%। গড়ে, এটি 17,511 রুবেল প্রদান করে, যা গড় বাজার মূল্যের চেয়ে 30.3 হাজার রুবেল কম।

7. ইউরালসিব

এটি রাশিয়ান বাজারে শীর্ষস্থানীয় আর্থিক হোল্ডিং কোম্পানিগুলির একটি অংশ। এটির উচ্চ নির্ভরযোগ্যতা রেটিং রয়েছে "A+" এবং MTPL-এর অধীনে একটি কম ব্যর্থতার হার - 1.9%। বীমার অধীনে পরিশোধিত গড় পরিমাণ হল 50,954 রুবেল (বাজারের গড় থেকে তিন হাজার রুবেল বেশি)।

এটি রাশিয়ান বাজারে শীর্ষস্থানীয় আর্থিক হোল্ডিং কোম্পানিগুলির একটি অংশ। এটির উচ্চ নির্ভরযোগ্যতা রেটিং রয়েছে "A+" এবং MTPL-এর অধীনে একটি কম ব্যর্থতার হার - 1.9%। বীমার অধীনে পরিশোধিত গড় পরিমাণ হল 50,954 রুবেল (বাজারের গড় থেকে তিন হাজার রুবেল বেশি)।

6. "শক্তিকর"

বিশেষজ্ঞ RA সংস্থা Energogarant কোম্পানিকে সর্বোচ্চ নির্ভরযোগ্যতা রেটিং দিয়েছে - “A++” এবং এই রেটিংটির পূর্বাভাস স্থিতিশীল। বাধ্যতামূলক মোটর গাড়ির দায় বীমা প্রদানের জন্য প্রত্যাখ্যানের কম হারের দ্বারাও গাড়ির মালিকদের জন্য কোম্পানির আকর্ষণ বৃদ্ধি পেয়েছে এটি প্রায় 1.5% এ রয়ে গেছে। ক্ষতিপূরণের গড় পরিমাণ 45,582 রুবেল, বাজারের গড় থেকে মাত্র 2.4 হাজার রুবেল কম।

বিশেষজ্ঞ RA সংস্থা Energogarant কোম্পানিকে সর্বোচ্চ নির্ভরযোগ্যতা রেটিং দিয়েছে - “A++” এবং এই রেটিংটির পূর্বাভাস স্থিতিশীল। বাধ্যতামূলক মোটর গাড়ির দায় বীমা প্রদানের জন্য প্রত্যাখ্যানের কম হারের দ্বারাও গাড়ির মালিকদের জন্য কোম্পানির আকর্ষণ বৃদ্ধি পেয়েছে এটি প্রায় 1.5% এ রয়ে গেছে। ক্ষতিপূরণের গড় পরিমাণ 45,582 রুবেল, বাজারের গড় থেকে মাত্র 2.4 হাজার রুবেল কম।

5. "আলফাস্ট্রাখোভানি"

এটি আলফা গ্রুপের অংশ এবং এটি একটি পদ্ধতিগতভাবে গুরুত্বপূর্ণ রাশিয়ান বীমা কোম্পানি। OSAGO এর মতে, কোম্পানির ব্যর্থতার হার 1.4%। গড় পেমেন্ট 41,796 রুবেল, যা গড় বাজার মূল্যের চেয়ে ছয় হাজার কম।

এটি আলফা গ্রুপের অংশ এবং এটি একটি পদ্ধতিগতভাবে গুরুত্বপূর্ণ রাশিয়ান বীমা কোম্পানি। OSAGO এর মতে, কোম্পানির ব্যর্থতার হার 1.4%। গড় পেমেন্ট 41,796 রুবেল, যা গড় বাজার মূল্যের চেয়ে ছয় হাজার কম।

4. "ভিএসকে"

অল-রাশিয়ান ইন্স্যুরেন্স কোম্পানি দেশের অন্যতম বৃহত্তম এবং এমনকি কাজ করার জন্য রাশিয়ার রাষ্ট্রপতির কাছ থেকে দুবার কৃতজ্ঞতা পেয়েছে। এমটিপিএল রেটিংয়ে, বীমা কোম্পানি চতুর্থ স্থানে রয়েছে (অস্বীকৃতির 1.4%)। বীমা ক্ষতিপূরণের গড় পরিমাণ 42,180 রুবেল। হায় হায়, গড় বাজারদর আরও সাড়ে পাঁচ হাজার।

অল-রাশিয়ান ইন্স্যুরেন্স কোম্পানি দেশের অন্যতম বৃহত্তম এবং এমনকি কাজ করার জন্য রাশিয়ার রাষ্ট্রপতির কাছ থেকে দুবার কৃতজ্ঞতা পেয়েছে। এমটিপিএল রেটিংয়ে, বীমা কোম্পানি চতুর্থ স্থানে রয়েছে (অস্বীকৃতির 1.4%)। বীমা ক্ষতিপূরণের গড় পরিমাণ 42,180 রুবেল। হায় হায়, গড় বাজারদর আরও সাড়ে পাঁচ হাজার।

3. "MAX"

MAX বীমা গ্রুপটি 1992 সালে প্রতিষ্ঠিত হয়েছিল। তারপর রাশিয়ান ফেডারেশনের সোভিয়েত শান্তিপূর্ণ পরমাণুর শ্রমিকদের স্বাস্থ্য বীমা পরিষেবার প্রয়োজন ছিল। 2007 সাল থেকে, MAX ফেডারেল কাস্টমস সার্ভিসের কর্মীদের বীমা করেছে এবং 2003 সালে কোম্পানিটিকে বাধ্যতামূলক মোটর দায় বীমা করার লাইসেন্স দেওয়া হয়েছিল। যদিও MAX-এ প্রত্যাখ্যানের হার সবচেয়ে ছোট - 0.8%, গড় অর্থপ্রদানের পরিমাণ উত্সাহজনক নয় - শুধুমাত্র 35,403 রুবেল, যা গড় বাজার মূল্যের চেয়ে 12 হাজার রুবেল কম।

MAX বীমা গ্রুপটি 1992 সালে প্রতিষ্ঠিত হয়েছিল। তারপর রাশিয়ান ফেডারেশনের সোভিয়েত শান্তিপূর্ণ পরমাণুর শ্রমিকদের স্বাস্থ্য বীমা পরিষেবার প্রয়োজন ছিল। 2007 সাল থেকে, MAX ফেডারেল কাস্টমস সার্ভিসের কর্মীদের বীমা করেছে এবং 2003 সালে কোম্পানিটিকে বাধ্যতামূলক মোটর দায় বীমা করার লাইসেন্স দেওয়া হয়েছিল। যদিও MAX-এ প্রত্যাখ্যানের হার সবচেয়ে ছোট - 0.8%, গড় অর্থপ্রদানের পরিমাণ উত্সাহজনক নয় - শুধুমাত্র 35,403 রুবেল, যা গড় বাজার মূল্যের চেয়ে 12 হাজার রুবেল কম।

2. "ইউগোরিয়া"

বীমা কোম্পানি "ইউগোরিয়া" এর শেয়ারহোল্ডার হলেন খান্তি-মানসিস্ক স্বায়ত্তশাসিত ওক্রুগের সরকার। যাইহোক, ইউগোরিয়া জেলার সীমানা দ্বারা সীমাবদ্ধ নয়: কোম্পানির একটি বিস্তৃত নেটওয়ার্ক রয়েছে (প্রায় 60টি) এবং রাশিয়ার বিভিন্ন অঞ্চলে প্রতিনিধিত্বকারী দুই শতাধিক সংস্থা। জীবন বীমা এবং স্বাস্থ্য বীমা সহ বিভিন্ন ধরণের বীমা কার্যক্রমে বিশেষজ্ঞের বেশ কয়েকটি সহায়ক সংস্থা রয়েছে। বাধ্যতামূলক মোটর দায় বীমা অনুযায়ী, Ugoria এর শুধুমাত্র 0.7% ব্যর্থতা রয়েছে, যে কারণে এটি র্যাঙ্কিংয়ে দ্বিতীয় স্থানে রয়েছে। পেমেন্টের গড় পরিমাণ 44,051 রুবেল, যা গড় বাজার মূল্যের চেয়ে তিন হাজারেরও কম।

বীমা কোম্পানি "ইউগোরিয়া" এর শেয়ারহোল্ডার হলেন খান্তি-মানসিস্ক স্বায়ত্তশাসিত ওক্রুগের সরকার। যাইহোক, ইউগোরিয়া জেলার সীমানা দ্বারা সীমাবদ্ধ নয়: কোম্পানির একটি বিস্তৃত নেটওয়ার্ক রয়েছে (প্রায় 60টি) এবং রাশিয়ার বিভিন্ন অঞ্চলে প্রতিনিধিত্বকারী দুই শতাধিক সংস্থা। জীবন বীমা এবং স্বাস্থ্য বীমা সহ বিভিন্ন ধরণের বীমা কার্যক্রমে বিশেষজ্ঞের বেশ কয়েকটি সহায়ক সংস্থা রয়েছে। বাধ্যতামূলক মোটর দায় বীমা অনুযায়ী, Ugoria এর শুধুমাত্র 0.7% ব্যর্থতা রয়েছে, যে কারণে এটি র্যাঙ্কিংয়ে দ্বিতীয় স্থানে রয়েছে। পেমেন্টের গড় পরিমাণ 44,051 রুবেল, যা গড় বাজার মূল্যের চেয়ে তিন হাজারেরও কম।

1. ZHASO

2016 সালে MTPL বীমা কোম্পানিগুলির র্যাঙ্কিং প্রাক্তন রেলওয়ে জয়েন্ট স্টক ইন্স্যুরেন্স কোম্পানির নেতৃত্বে রয়েছে। 2015 সালে, এটি RAEX রেটিং এজেন্সি থেকে একটি "অসাধারণ উচ্চ স্তরের নির্ভরযোগ্যতা" রেটিং পেয়েছে। এবং এটা সত্য – ZHASO থেকে MTPL পেমেন্ট প্রত্যাখ্যানের শতাংশ সবচেয়ে ছোট এবং মাত্র 0.5%। বাধ্যতামূলক মোটর দায় বীমার অধীনে গড় পেমেন্ট হল 44,992 রুবেল, যা বাজারের গড় মূল্যের চেয়ে তিন হাজার রুবেল কম।

2016 সালে MTPL বীমা কোম্পানিগুলির র্যাঙ্কিং প্রাক্তন রেলওয়ে জয়েন্ট স্টক ইন্স্যুরেন্স কোম্পানির নেতৃত্বে রয়েছে। 2015 সালে, এটি RAEX রেটিং এজেন্সি থেকে একটি "অসাধারণ উচ্চ স্তরের নির্ভরযোগ্যতা" রেটিং পেয়েছে। এবং এটা সত্য – ZHASO থেকে MTPL পেমেন্ট প্রত্যাখ্যানের শতাংশ সবচেয়ে ছোট এবং মাত্র 0.5%। বাধ্যতামূলক মোটর দায় বীমার অধীনে গড় পেমেন্ট হল 44,992 রুবেল, যা বাজারের গড় মূল্যের চেয়ে তিন হাজার রুবেল কম।

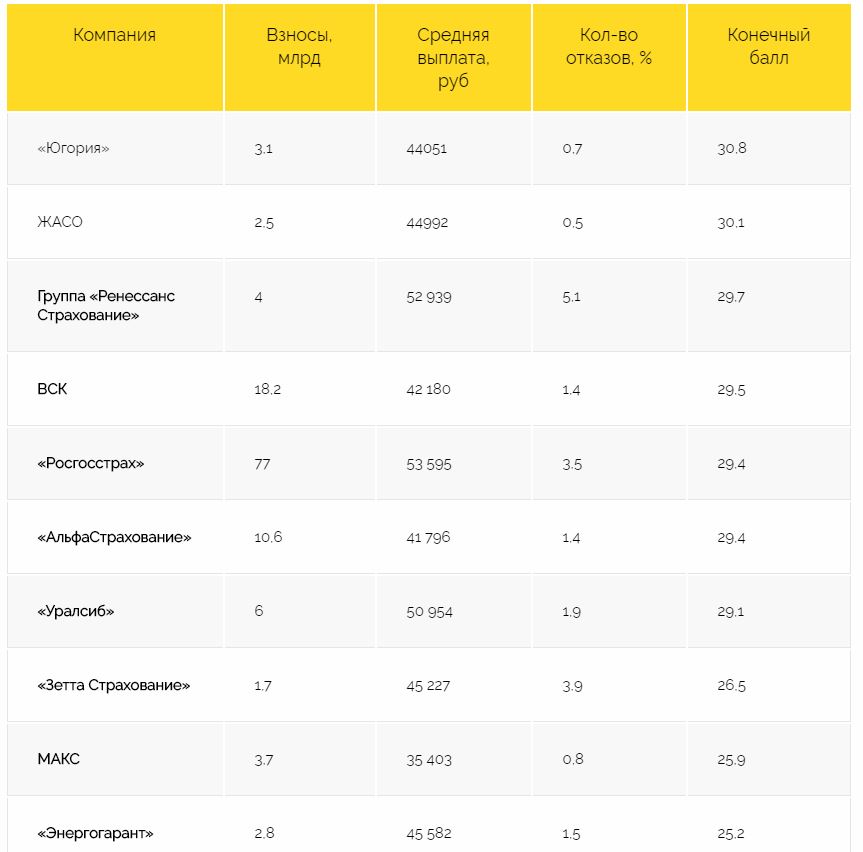

| কোম্পানি | বাধ্যতামূলক মোটর দায় বীমা জন্য অবদান, বিলিয়ন রুবেল. | বাধ্যতামূলক মোটর দায় বীমা অধীনে গড় পেমেন্ট, ঘষা. | অর্থ প্রদানে অস্বীকৃতির সংখ্যা, % | চূড়ান্ত স্কোর* |

|---|---|---|---|---|

| "ইউগোরিয়া" | 3,1 | 44 051 | 0,7 | 30,8 |

| ZHASO | 2,5 | 44 992 | 0,5 | 30,1 |

| রেনেসাঁ বীমা গ্রুপ | 4 | 52 939 | 5,1 | 29,7 |

| ভিএসকে | 18,2 | 42 180 | 1,4 | 29,5 |

| "রসগোস্ট্রাখ" | 77 | 53 595 | 3,5 | 29,4 |

| "আলফাস্ট্রাখোভানি" | 10,6 | 41 796 | 1,4 | 29,4 |

| "উরালসিব" | 6 | 50 954 | 1,9 | 29,1 |

| "জেটা ইন্স্যুরেন্স" | 1,7 | 45 227 | 3,9 | 26,5 |

| MAX | 3,7 | 35 403 | 0,8 | 25,9 |

| "শক্তিশালী" | 2,8 | 45 582 | 1,5 | 25,2 |

| SOGAZ | 7,8 | 42 872 | 6,9 | 23,8 |

| ERGO | 0,6 | 39 965 | 7,6 | 23,6 |

| "RESO-গ্যারান্তিয়া" | 27,6 | 43 796 | 4,8 | 23,5 |

| "ইঙ্গোস্ট্রাখ" | 15,5 | 40 458 | 3,3 | 22,5 |

| "চুক্তি" | 5,7 | 48 111 | 5,7 | 22,5 |

| "ভিটিবি বীমা" | 0,5 | 40 172 | 4,8 | 21,8 |

| "জোট" | 0 | 65 766 | 9,1 | 21,4 |

| বীমা গ্রুপ MSK | 0,3 | 43 868 | 6,1 | 19,6 |

| ট্রান্সনেফ্ট | 0,4 | 17 511 | 2,4 | 16,6 |

| "মূলধন বীমা" | 0,2 | 21 740 | 5 | 14,8 |

* - একাউন্টে ব্যাপক বীমা তথ্য গ্রহণ.

| কোম্পানি | বিশেষজ্ঞ রেটিং | প্রতিষ্ঠার বছর | এজেন্সি রেটিং |

| আলফা ইন্স্যুরেন্স | 5 47.8 বিলিয়ন ঘষা। | 1992 | A++ |

গুরুত্বপূর্ণ নতুন বীমা গুরুত্বপূর্ণ নতুন বীমা |

57 1.3 বিলিয়ন ঘষা। | 2002 | বি+ |

ভিএসকে ভিএসকে |

6 37.7 বিলিয়ন ঘষা। | 2002 | A++ |

জিওপোলিস জিওপোলিস |

76 0.6 বিলিয়ন ঘষা। | 1993 | ক |

ইউরো-পলিস ইউরো-পলিস |

44 2.2 বিলিয়ন ঘষা। | 1992 | A+ |

ZHASO ZHASO |

13.0 বিলিয়ন ঘষা। | 1991 | A++ |

জেটা (জুরিখ) জেটা (জুরিখ) |

44 2.2 বিলিয়ন ঘষা। | 1993 | ক |

Ingosstrakh Ingosstrakh |

20 6.3 বিলিয়ন ঘষা। | 1947 | A++ |

স্বাধীনতা স্বাধীনতা |

44 2.2 বিলিয়ন ঘষা। | 1993 | A+ |

MAX MAX |

44 2.2 বিলিয়ন ঘষা। | 1992 | A++ |

এমএসকে এমএসকে |

11 16.5 বিলিয়ন ঘষা। | 1992 | A+ |

এমএসসি এমএসসি |

14 1.4 বিলিয়ন ঘষা। | 1992 | ক |

ইউএসসি ইউএসসি |

32 2.8 বিলিয়ন ঘষা। | 1990 | A+ |

BET BET |

40 2.3 বিলিয়ন ঘষা। | 1992 | A+ |

Regiongarant Regiongarant |

64 1.0 বিলিয়ন ঘষা। | 1994 | A+ |

রেনেসাঁ রেনেসাঁ |

44 2.2 বিলিয়ন ঘষা। | 1997 | A++ |

RESO- গ্যারান্টি RESO- গ্যারান্টি |

10 19.5 বিলিয়ন ঘষা। | 1991 | A++ |

রসগোসস্ত্রখ রসগোসস্ত্রখ |

RUB 1,129.9 বিলিয়ন | 1921 | A++ |

সোভিয়েত সোভিয়েত |

63 1.1 বিলিয়ন ঘষা। | 1993 | খ |

SOGAZ SOGAZ |

RUB 2,105.2 বিলিয়ন | 1993 | A++ |

চুক্তি চুক্তি |

8 33.9 বিলিয়ন ঘষা। | 1993 | A++ |

সুরগুতনেফতেগাজ সুরগুতনেফতেগাজ |

27 4.0 বিলিয়ন ঘষা। | 1996 | A+ |

টিংকফ টিংকফ |

67 1.0 বিলিয়ন ঘষা। | 1993 | ক |

ইউরালসিব ইউরালসিব |

12 15.8 বিলিয়ন ঘষা। | 1993 | A++ |

শক্তিবর্ধক শক্তিবর্ধক |

16 9.3 বিলিয়ন ঘষা। | 1992 | A++ |

ERGO Rus ERGO Rus |

23 5.2 বিলিয়ন ঘষা। | 1990 | A+ |

যুগোরিয়া যুগোরিয়া |

21 6.2 বিলিয়ন ঘষা। | 1997 | ক |

সংক্ষেপে, রেটিং হল একটি বীমা কোম্পানির বিশেষ গুরুত্বপূর্ণ সূচক এবং পরামিতিগুলির একটি শিক্ষাগত তুলনা৷ বিশেষজ্ঞ RA সংস্থা এই মুহুর্তে এবং ভবিষ্যতে বীমা সংস্থাগুলির সূচকগুলি (CASCO লাইনের অলাভজনকতার স্তর, অর্থপ্রদানের স্তর, CASCO-এর জন্য প্রত্যাখ্যানের শতাংশ ইত্যাদি) নির্ধারণ করে।

প্রাপ্ত তথ্যের উপর ভিত্তি করে, একটি নির্দিষ্ট বীমা কোম্পানির রেটিং নিশ্চিত করা হয়।

বীমা কোম্পানির রেটিং

বাধ্যতামূলক নাগরিক দায় বীমা ব্যবস্থা, বা OSAGO, শুধুমাত্র CIS দেশগুলিতেই নয়, অন্যান্য অনেক দেশেও ব্যবহৃত হয়। এই ধরনের ব্যবস্থার মূল উদ্দেশ্য হল মানুষের সম্পত্তি এবং যানবাহনের চালক ও যাত্রীদের স্বাস্থ্য রক্ষা করা। MTPL বীমা ব্যবস্থা এবং CASCO-এর মধ্যে প্রধান পার্থক্য হল শুধুমাত্র একটি বিন্দু: MTPL হল স্বেচ্ছাসেবী বীমা, যেখানে একজন ব্যক্তি যে পলিসি গ্রহণ করেন তা শুধুমাত্র গাড়ি এবং চালকের অখণ্ডতাই নয়, অন্যান্য মানুষের স্বাস্থ্য ও সম্পত্তির সুরক্ষার জন্যও উদ্বেগ প্রকাশ করে। . এই ধরনের বাধ্যবাধকতাগুলি লাইসেন্সপ্রাপ্ত এবং এর সামগ্রিক ব্যবস্থায় অন্তর্ভুক্ত এমন কয়েকটি কোম্পানি দ্বারা পূর্ণ হয়।

আধুনিক বিশ্বে, প্রায়শই কোম্পানিগুলি বীমা বাজারে উপস্থিত হয় এবং অদৃশ্য হয়ে যায়, যা তাদের অবৈধ কাজের প্রক্রিয়ায় দেউলিয়া ঘোষণা করা হয় যাতে এই বীমাগুলির সাথে শেষ না হওয়ার জন্য এই জাতীয় উদ্যোগের রেটিংগুলি আগে থেকে জানা খুব গুরুত্বপূর্ণ; যে সংস্থাগুলির এই ধরণের কার্যকলাপের জন্য লাইসেন্সও নেই৷ আমরা দেশের জনসংখ্যার সকল বিভাগের জন্য উভয় ধরনের বীমার জন্য বছরের বীমা কোম্পানিগুলির একটি রেটিং প্রদান করেছি।

বেসিক

শীর্ষ অর্থ প্রদানকারী সংস্থাগুলি ঘোষণা করার আগে, সমস্ত নাগরিককে মনে করিয়ে দেওয়া প্রয়োজন যে বীমা নীতির কাঠামোর মধ্যে, 4টি সংস্থা একত্রিত হয়েছে:

বীমা কোম্পানি বা বীমাকারী নিজেই;

যে নাগরিক চুক্তিতে প্রবেশ করে বা পলিসিধারী;

দুর্ঘটনায় ক্ষতিগ্রস্থ ব্যক্তি বা সুবিধাভোগী;

অটো বীমাকারীদের রাশিয়ান ইউনিয়ন, যা তহবিল প্রদান নিয়ন্ত্রণ করে, সমস্ত সংস্থার মধ্যে সম্পর্ক এবং সংস্থাটি যে সমস্ত নিয়ম গৃহীত হয়েছে তার সাথে সম্মতি।

রাশিয়ান ইউনিয়ন অফ অটো ইন্স্যুরার্সের অফিসিয়াল ওয়েবসাইটটি সমস্ত বীমা সংস্থাগুলির একটি তালিকা দেখার সুযোগ দেয় যার জন্য লাইসেন্স প্রত্যাহার করা হয়েছে, সীমিত করা হয়েছে বা লাইসেন্স স্থগিত করা হয়েছে। এই তথ্যের ভিত্তিতে, রেটিং এজেন্সিগুলি সবচেয়ে নির্ভরযোগ্য এবং সর্বনিম্ন অনুকূল বীমাকারীদের একটি তালিকা তৈরি করে।

বীমা কোম্পানির আর্থিক রেটিং

আর্থিক রেটিং পরিসংখ্যানগত সূচকের উপর ভিত্তি করে বীমাকারীদের তুলনা করে। এই রেটিংটি রাশিয়ার কেন্দ্রীয় ব্যাংক দ্বারা ত্রৈমাসিকভাবে প্রকাশিত বীমাকারীদের অফিসিয়াল রিপোর্টের উপর ভিত্তি করে। আইনী সত্তা এবং ব্যক্তিদের কাছে বীমা পরিষেবা বিক্রির বিষয়টি বিবেচনায় নেওয়া হয়।

মূল সূচকটি মূল্যায়ন করা হচ্ছে অর্থপ্রদানের স্তর। অর্থপ্রদানের হার গ্রাহকদের ক্ষতিপূরণ হিসাবে বছরে একটি কোম্পানির কত শতাংশ ফি প্রদান করেছে তা দেখায়। রাশিয়ান বাজারে সর্বোত্তম পেআউট স্তর প্রায় 55-65%।

যদি বীমা বাধ্যবাধকতার উপর অর্থপ্রদানের শতাংশ খুব বেশি হয় (উদাহরণস্বরূপ, 75-85% এবং তার বেশি), এটি নির্দেশ করে যে বীমা কোম্পানি পর্যাপ্তভাবে ঝুঁকি মূল্যায়ন করে না বা উল্লেখযোগ্যভাবে বিক্রয়ের পরিমাণ হ্রাস করে। উভয় অবস্থাই বীমাকারীর জন্য সম্ভাব্য সমস্যা নির্দেশ করে।

যদি বীমা প্রদানের শতাংশ খুব কম হয় (উদাহরণস্বরূপ, 40% বা তার কম), বীমাকারী অর্থপ্রদানে সঞ্চয় করতে পারে। কোম্পানি বীমা ক্ষতিপূরণের পরিমাণকে অবমূল্যায়ন করে, অথবা বীমা দাবির জন্য তার ক্লায়েন্টদের অর্থ প্রদান করতে অস্বীকার করে। এটি পরোক্ষভাবে বীমা কোম্পানিগুলির বিচার বিভাগীয় রেটিং দ্বারা নিশ্চিত করা যেতে পারে। যদি একটি কোম্পানি অর্থপ্রদানে বাদ পড়ে, তাহলে এই ধরনের একটি বীমা কোম্পানির উল্লিখিত ক্ষতির সাথে সম্পর্কিত মামলার উচ্চ শতাংশের সম্ভাবনা রয়েছে।

ক্লাস "A++" - একটি ব্যতিক্রমী নির্ভরযোগ্য নির্ভরযোগ্যতা রেটিং

ক্লাস "A+" - অত্যন্ত উচ্চ স্তরের নির্ভরযোগ্যতা

ক্লাস "এ" - নির্ভরযোগ্যতার উচ্চ স্তর

ক্লাস "B++" - নির্ভরযোগ্যতার গ্রহণযোগ্য স্তর

ক্লাস "B+" - নির্ভরযোগ্যতার পর্যাপ্ত স্তর

ক্লাস "বি" - সন্তোষজনক নির্ভরযোগ্যতা রেটিং

ক্লাস "C+" - নির্ভরযোগ্যতার খুব কম স্তর

ক্লাস "সি" - অসন্তোষজনক নির্ভরযোগ্যতা রেটিং

ক্লাস "ডি" - দেউলিয়াত্ব

ক্লাস "ই" - লাইসেন্স প্রত্যাহার