Draudimo įmokų mokesčio mažinimo tvarka. Vienkartinio draudimo įmokų mokesčio sumažinimas Draudimo įmokos yra didesnės nei įprastas mokestis.

Egzistuoja specialūs mokesčių režimai, kurių apskaita supaprastinta tiek, kad juos taikantys mokesčių mokėtojai nebūtinai turi atsižvelgti į patirtas išlaidas, bent jau mokesčių tikslais. Tai yra „supaprastinti žmonės“, kurie apmokestinimo objektu pasirinko pajamas, taip pat tie, kurie perėjo prie UTII mokėjimo. Tuo pačiu jie, kaip ir kiti mokesčių mokėtojai, moka pensijų įmokas, nes nė vienas darbuotojas neturėtų būti atimtas iš pensijų išmokų.

Taip pat natūralu, kad įstatymų leidėjai rado būdą, kaip tokie mokesčių mokėtojai dar galėtų... Šiame straipsnyje kalbėsime apie šios procedūros niuansus.

Mokesčių tarnyba paaiškina

Pradėkime nuo supaprastintos mokesčių sistemos. Pagal 2000 m. 2 p. 3 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.21 straipsniu, už mokestinį (ataskaitinį) laikotarpį apskaičiuoto vienkartinio mokesčio (išankstinių mokesčių mokėjimų) suma mokesčių mokėtojams, pasirinkusiems apmokestinimo objektą pajamas, sumažinama privalomųjų draudimo įmokų suma. pensijų draudimas (OPI), sumokėta (priskaičiuotų sumų ribose) už tą patį laikotarpį pagal Rusijos Federacijos teisės aktus, taip pat darbuotojams mokamų laikinojo neįgalumo pašalpų dydis. Tokiu atveju mokesčio suma (mokesčių avansiniai mokėjimai) negali būti mažinama daugiau nei 50 proc.

Federalinė mokesčių tarnyba nusprendė kartą ir visiems laikams nutraukti šiuo klausimu kylančius klausimus ir išleido gana didelį 2009 m. rugsėjo 28 d. laišką N ШС-22-3/743@. Mokesčių inspekcijos teigimu, vienkartinio draudimo įmokų mokesčio mažinimo sąlygos nustatytos DK 3 str. Rusijos Federacijos mokesčių kodekso 346.21 straipsnis yra labai aiškus.

Taigi, jie mano, kad mokestis gali būti sumažintas suma paskaičiuota ir sumokėta draudimo įmokų. Pasirodo, mokesčio suma pagal supaprastintą mokesčių sistemą už kalendorinius metus gali būti mažinama tik privalomojo draudimo draudimo įmokų suma už laikotarpį nuo tų pačių metų sausio 1 d. iki gruodžio 31 d.

Mokesčių pareigūnai primygtinai reikalauja, kad įmokų dydžiai būtų skaičiuojami už nurodytą laikotarpį, tai dar kartą pakartodami Rašte. O tai yra laikomos pensijų įmokų sumos, kurios atsispindi mokesčių administratoriui pateikiamose privalomojo pensijų draudimo deklaracijose.

Pastaba. Vienkartinis mokestis mažinamas už kalendorinius metus apskaičiuotų ir sumokėtų pensijų įmokų suma.

Atitinkamai, jei mokesčių mokėtojas staiga sumokėjo daugiau, nei buvo nurodyta deklaracijoje, perviršis jokiu būdu negali būti įskaitytas į vieno mokesčio sumažinimą.

Viskas būtų gerai, bet yra tipinė situacija, be kita ko, remiantis PMĮ normomis, pagal kurias pensijų įmokas už gruodį visai teisėtai galima mokėti kitų metų sausį. Bet tokiu atveju jie nesieks vieno mokesčio mažinimo nei skaičiavimo, nei mokėjimo laikotarpiu.

Mokesčių pareigūnai pateikia atsakymą, kuris visai tenkina mokesčių mokėtojus. Pirma, jie atkreipia dėmesį į skirtingus deklaracijų pateikimo ir supaprastintos mokesčių sistemos vienodo mokesčio bei pensijų įmokų mokėjimo terminus. „Paprastesni“ pateikia mokesčių ataskaitas kartą per metus, organizacijos – ne vėliau kaip kitų metų, einančių po pasibaigusio mokestinio laikotarpio, kovo 31 d., verslininkai – ne vėliau kaip balandžio 30 d. (Rusijos Federacijos mokesčių kodekso 346.23 straipsnis). Tuo pačiu mokestis turi būti sumokėtas metų pabaigoje, atsižvelgiant į avansinius mokėjimus, kurie sumokami ne vėliau kaip iki pirmojo mėnesio, einančio po pasibaigusio ataskaitinio laikotarpio (ketvirčio) 25 dienos (CK 346.21 straipsnio 7 punktas). Rusijos Federacijos mokesčių kodekso nuostatas).

Avansinės draudimo įmokos mokamos kas mėnesį per laikotarpį, nustatytą lėšoms iš banko gauti darbo užmokestį už praėjusį mėnesį, arba lėšų darbo užmokesčiui pervedimo iš draudiko sąskaitų į darbuotojų sąskaitas dieną, bet ne vėliau. nei kito mėnesio, einančio po mėnesio, už kurį skaičiuojamas išankstinis draudimo įmokų mokėjimas, 15 d.

Atitinkamas skaičiavimas (už pirmąjį, antrąjį ir trečiąjį ketvirčius) pateikiamas ne vėliau kaip mėnesio, einančio po ataskaitinio laikotarpio, 20 d., taip pat ne vėliau kaip iki metų, einančių po pasibaigusio atsiskaitymo laikotarpio, kovo 30 d. Privalomojo pensijų draudimo įstatymo 24 str. 2 ir 6 punktai).

Taigi pensijų įmokų ataskaitų teikimo ir mokėjimo terminai yra anksčiau nei vieno mokesčio pagal supaprastintą mokesčių sistemą. Remdamosi tuo, mokesčių administratorius mano, kad galima atsižvelgti į pensijų įmokas (neviršijant mokestinio (ataskaitinio) laikotarpio apskaičiuotų ribų) kaip atskaitymus iš vieno mokesčio, jei jos sumokamos ne vėliau kaip iki nustatytos avansinių įmokų mokėjimo dienos ( mėnesio, einančio po mėnesio, už kurį skaičiuojamas išankstinis draudimo įmokų mokėjimas, 15 d., o metų pabaigoje – ne vėliau kaip iki mokesčių deklaracijos pateikimo dienos (ne vėliau kaip iki kitų metų, einančių po 2014 m. kovo 30 d. pasibaigęs atsiskaitymo laikotarpis).

Dėmesio! Toks požiūris kiek skiriasi nuo Finansų ministerijos pozicijos. 2009-05-02 rašte N 03-11-06/2/16 nurodė, kad apskaičiuojant sumokėto mokesčio sumą, susijusį su supaprastintos mokesčių sistemos taikymu už 2008 m. I ketvirtį, draudimo įmokos už privalomąsias. 2008 m. sausio mėn. sumokėtas pensijų draudimas atsižvelgiama į 2007 m. gruodžio mėn., o įmokos už 2008 m. birželio mėn., sumokėtos 2008 m. liepos mėn., – pagal 2008 m. 9 mėnesių rezultatus (taip pat žr. 2009 m. birželio 18 d. 11-06/2/105 , 2009-03-31 N 03-11-06/2/53, 2008-07-07 N 03-11-04/2/97).

Tai galima interpretuoti taip: jei pensijų įmokos buvo sumokėtos vėliau nei ataskaitinis (mokestinis) laikotarpis, už kurį jos buvo apskaičiuotos, tada jos bus sumažintos vienu mokesčiu, apskaičiuotu būtent už laikotarpį, kada buvo sumokėtos pensijų įmokos.

Be to, Finansų ministerija laikosi savo pozicijos, išsakytos šiuose raštuose, tai pabrėžė 2009-10-01 N 03-11-11/193 rašte. Šis laiškas atrodo kaip atsakymas į Federalinės mokesčių tarnybos paaiškinimus, o finansininkai bando ieškoti naujų, tačiau, mūsų nuomone, abejotinų argumentų. Jie nurodo str. 346.17 Rusijos Federacijos mokesčių kodeksas. Šio straipsnio 2 punkte nurodyta, kad mokesčių mokėtojo išlaidos pripažįstamos sąnaudomis po to, kai jos faktiškai sumokamos.

Be to, pagal pastraipas. 3 p. 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.17 straipsniu, mokesčių ir rinkliavų mokėjimo išlaidos įtraukiamos į išlaidas mokesčių mokėtojo faktiškai sumokėta suma. Jeigu yra skola sumokėti mokesčius ir rinkliavas, jos grąžinimo išlaidos įskaitomos kaip išlaidos faktiškai grąžintos skolos ribose tais ataskaitiniais (mokestiniais) laikotarpiais, kai mokesčių mokėtojas grąžina nurodytą skolą. Atsižvelgdama į tai, kad privalomojo pensijų draudimo draudimo įmokų apskaičiavimas ir mokėjimas vykdomas taip pat, kaip ir mokesčiai, Finansų ministerija priėjo prie išvados, kad panašią įtraukimo į išlaidas tvarka turėtų būti taikoma ir privalomojo pensijų draudimo įmokoms. .

Be jokios abejonės, tai tiesa, kaip tik tai su tuo susiję išlaidas dėl OPS, nes 2005 m. 2 p. 3 str. Mes kalbame apie Rusijos Federacijos mokesčių kodekso 346.21 straipsnį atskaitymai pensijų įmokos, kodėl str. Rusijos Federacijos mokesčių kodekso 346.17 straipsnis neturi jokio ryšio.

Skaitytojai gali patys nuspręsti, kieno nuomone jiems vadovautis, nepamirštant patikslinti vietos mokesčių administratorių pozicijos.

Draudimo įmokos, sumokėtos po nurodytų terminų, nepraras. Kadangi supaprastinta mokesčių sistema per metus skaičiuojama kaupimo principu, į „pavėluotas“ įmokas galima atsižvelgti kitą ataskaitinį laikotarpį iki paskutinės metinės įmokos atlikimo momento (organizacijoms – kitų metų kovo 31 d. , balandžio 30 d. – verslininkams). Jei įmokos buvo sumokėtos po nurodytų datų, tuomet padės tik atnaujintos deklaracijos pagal supaprastintą mokesčių sistemą pateikimas, kur į šią papildomą įmoką bus galima įskaityti kaip atskaitą.

Būtent atnaujintos mokesčių deklaracijos pateikimas tokioje situacijoje buvo vadinamas teisingu Šiaurės Kazachstano federalinės antimonopolinės tarnybos teisėjo 2007 m. rugsėjo 25 d. nutarime N F08-5887/2007-2217A. Be to, nurodė, kad vienkartinio mokesčio pagal supaprastintą mokesčių sistemą dydžio sumažinimas dėl nevisiškai sumokėtų priskaičiuotų pensijų įmokų negali būti laikomas neteisėtu veikimu (neveikimu), todėl tai nelaikytina nusikaltimu, numatytu BPK 23 str. Rusijos Federacijos mokesčių kodekso 122 straipsnis (panaši išvada dėl UTII pateikta, pavyzdžiui, Federalinės antimonopolinės tarnybos ZSO 2009 m. liepos 14 d. nutarime N F04-4125/2009(10394-A03-46)).

Na, o paskutinis kriterijus, kurį mokesčių administratorius paminėjo 2009 m. rugsėjo 28 d. laiške N ШС-22-3/743@ (kas nekelia jokių abejonių): privalomojo draudimo įmokos gali sumažinti mokesčio (avanso) sumą. skaičiuojamas už mokestinį (ataskaitinį) laikotarpį pagal supaprastintą mokesčių sistemą ne daugiau kaip 50 proc.

O kaip su UTII?

Įdomu, kad Finansų ministerija priskiriamiems asmenims pateikia skirtingus paaiškinimus. Priminsime, kad pagal 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.32 straipsniu, vienkartinio mokesčio, apskaičiuoto „priskirto“ už mokestinį laikotarpį, suma sumažinama privalomojo pensijų draudimo draudimo įmokų suma (neviršijant apskaičiuotų sumų) už tą patį. laikotarpis pagal Rusijos Federacijos teisės aktus, kai mokesčių mokėtojai moka atlyginimą darbuotojams, dirbantiems tose mokesčių mokėtojo veiklos srityse, už kurias mokamas vienkartinis mokestis, taip pat už sumokėtų fiksuotų įmokų draudimo įmokų sumą. individualių verslininkų už jų draudimą ir darbuotojams mokamų laikinojo neįgalumo pašalpų dydį. Šiuo atveju vienkartinio mokesčio suma negali būti mažinama daugiau nei 50 proc.

2009 m. liepos 22 d. Rusijos finansų ministerijos rašte N 03-11-06/3/193 nurodyta, kad UTII sumažinama faktiškai sumokėta suma (neviršijant ataskaitinio (atsiskaitymo) laikotarpio apskaičiuotos (mokėtinos) sumos. UTII mokesčių deklaracijos pateikimo dieną) privalomojo pensijų draudimo įmokos. Pagal 3 str. Rusijos Federacijos mokesčių kodekso 346.32 straipsnis yra kito mokestinio laikotarpio pirmojo mėnesio 20 diena.

Vadovaujantis str. Remiantis Rusijos Federacijos mokesčių kodekso 346.30 straipsniu, UTII mokestinis laikotarpis yra ketvirtis. Atsižvelgiant į tai, Ch. Remiantis Rusijos Federacijos mokesčių kodekso 26.3 punktu, mokesčių mokėtojai kas ketvirtį sumažina mokestiniam laikotarpiui apskaičiuotą UTII sumą draudimo įmokų suma. Taigi mokestinio laikotarpio UTII sumažinimą atlieka mokesčių mokėtojas už tą patį laikotarpį sumokėtų privalomojo pensijų draudimo įmokų suma. Todėl 2009 m. I ir 2 ketvirčių draudimo įmokų suma, sumokėta 2009 m. II ketvirtį, neturėtų mažinti UTII dydžio pagal 2009 m. III ketvirčio mokesčių deklaraciją (Finansų ministerijos 2009 m. Rusija 2009 10 07 N 03-11-09/ 340).

Taigi, jei privalomojo pensijų draudimo draudimo įmokos buvo sumokėtos pateikus UTII deklaraciją mokesčių inspekcijai (kitu mokestiniu laikotarpiu), tada, Finansų ministerijos teigimu, po jų sumokėjimo organizacija turėtų pateikti atnaujintą deklaraciją. ketvirtį, už kurį buvo sumokėtos nurodytos įmokos (taip pat žr. Rusijos finansų ministerijos 2008 m. gruodžio 18 d. raštą N 03-11-05/302 dėl fiksuotų įmokų į Pensijų fondą mokėjimo).

Daugiau apie atskaitymus iš vieno mokesčio

2009 m. rugsėjo 28 d. rašte N ШС-22-3/743@ mokesčių administratorius taip pat paliečia išmokų už laikiną neįgalumą mokėjimo temą, kurios pagal supaprastintą mokesčių sistemą taip pat gali būti išskaičiuotos iš bendro mokesčio sumos. Mes kalbame konkrečiai apie apmokamas nedarbingumo atostogas, pastraipoje. 2 p. 3 str. Tai aiškiai pasakyta Rusijos Federacijos mokesčių kodekso 346.21 straipsnyje.

Mokesčio suma mažinama išmokų už laikiną neįgalumą dydžiu, nemažinant išmokos dydžio nuo jos apskaičiuoto gyventojų pajamų mokesčio dydžiu (Rusijos finansų ministerijos 2006 m. spalio 20 d. raštas N 03-11- 216-04-02).

Pastaba. Išskaita turėtų būti patvirtinta avansiniais pensijų įmokų paskaičiavimais ir mokesčių deklaracijomis, jų sumokėjimą į fondą patvirtinančiomis sąskaitomis, nedarbingumo atostogomis ir kasos kvitais dėl išmokų darbuotojams išmokėjimo.

Mokesčių mokėtojams, kurių apmokestinimo objektas yra „pajamos“ mokesčių apskaitos tikslais, patirtų išlaidų dokumentais įforminti nereikia, išskyrus išlaidas patvirtinančius dokumentus – jų sumokėtų draudimo įmokų už privalomąjį pensijų draudimą sumas ir sumas. Laikinojo neįgalumo išmokos, mokamos darbuotojams (Rusijos federalinės mokesčių tarnybos Maskvai laiškas, 2009-01-20 N 19-11/003082). Tai turėtų būti suprantama kaip avansiniai pensijų įmokų apskaičiavimai ir mokesčių deklaracijos, mokėjimo lapeliai, patvirtinantys jų sumokėjimą į fondą, nedarbingumo atostogos ir pinigų išmokėjimo kvitai darbuotojams.

Dėmesio! Su pakeitimais, padarytais 2 p. 3 str. Rusijos Federacijos mokesčių kodekso 346.21, kuris įsigalios nuo 2010-01-01, atsižvelgiama į vieningo socialinio mokesčio pakeitimą draudimo įmokomis. Kadangi „supaprastinti“ žmonės taps draudimo įmokų mokėtojais (pakeisti Rusijos Federacijos mokesčių kodekso 346.11 straipsnio 2 ir 3 punktai), jie galės iš vienkartinio mokesčio atskaityti draudimo įmokas ne tik už privalomąją pensiją. draudimas, bet ir privalomasis socialinis draudimas laikinos negalios atveju ir susijęs su motinyste, privalomasis sveikatos draudimas (2009 m. liepos 24 d. federalinio įstatymo N 213-FZ 24 straipsnio 12 punktas).

Be to, taip pat bus galima išskaičiuoti apskaičiuotas ir sumokėtas draudimo įmokas už nelaimingų atsitikimų darbe ir profesinių ligų privalomąjį socialinį draudimą. „Paprastesni“ vis dar moka šias įmokas pagal 1998 m. liepos 24 d. federalinį įstatymą N 125-FZ „Dėl privalomojo socialinio draudimo nuo nelaimingų atsitikimų darbe ir profesinių ligų“. Tačiau tuo atveju, kai pajamos pripažįstamos apmokestinimo objektu, tai neturi įtakos vieno mokesčio dydžiui.

Tai reiškia, kad galimos atskaitos suma aiškiai padidės, tačiau, kaip ir iki šiol, vienkartinis mokestis gali būti sumažintas ne daugiau kaip 50% jo apskaičiuotos vertės.

Čia taip pat nurodome, kad pagal 5 str. 2009 m. liepos 24 d. Federalinio įstatymo Nr. 212-FZ 15 str., privalomas mėnesinis draudimo įmokų mokėjimas turi būti mokamas ne vėliau kaip 15 kalendorinio mėnesio, einančio po kalendorinio mėnesio, už kurį jos buvo sukauptos, dieną. Pagal to paties straipsnio 9 dalį iki antrojo kalendorinio mėnesio, einančio po ataskaitinio laikotarpio 1 dienos, sukauptų ir sumokėtų draudimo įmokų, susijusių su privalomuoju pensijų draudimu Pensijų fonde ir už privalomąjį sveikatos draudimą privalomuosiuose gydymo fonduose apskaičiavimas, apskaičiuojamas. pateiktas Rusijos Federacijos pensijų fondo teritorinei įstaigai. Iki kalendorinio mėnesio, einančio po ataskaitinio laikotarpio, 15 dienos Socialinio draudimo fondo teritorinei įstaigai pateikiamas sukauptų ir sumokėtų privalomojo socialinio draudimo įmokų apskaičiavimas.

Čia kalbama apie klausimą, per kiek laiko bus galima atsižvelgti į sumokėtas draudimo įmokas siekiant sumažinti vieną mokestį remiantis mokesčių tarnybos 2009 m. rugsėjo 28 d. laiške N ШС-22- pateiktų paaiškinimų logika. 3/743@. O ji siūlo, jei už metus paskaičiuotos draudimo įmokos bus sumokėtos po sausio 15 d., tuomet teks pateikti atnaujintą ketvirtojo ketvirčio deklaraciją.

Atkreipkite dėmesį, kad yra ir kita problema. Kontrolieriai visada primygtinai reikalavo, kad norint būti išskaičiuotam iš vienkartinio mokesčio, draudimo įmokos turi būti ne tik paskaičiuotos, bet ir sumokėtos. Tačiau pagal 2 str. Pagal federalinio įstatymo N 212-FZ 15 straipsnį privalomojo socialinio draudimo įmokų, mokamų į socialinio draudimo fondą, sumą laikinos negalios atveju ir dėl motinystės, draudimo įmokų mokėtojai turi sumažinti jų patirtos išlaidos nurodytos rūšies privalomojo socialinio draudimo privalomojo draudimo apsaugai apmokėti.

Kitaip tariant, daugelis mokesčių mokėtojų, turinčių išlaidų privalomojo socialinio draudimo reikmėms, į socialinio draudimo fondą moka mažiau įmokų nei priskaičiuojamos, nes dalis išlaidų tiesiog kompensuojama. Naujoje Mokesčių kodekso redakcijoje apie tai nieko nesakoma, tačiau manome, kad taikant paragrafą, natūralu, kad Socialinio draudimo fondo kompensuojamas sumas bus laikomas sumokėtomis. 2 p. 3 str. 346.21 Rusijos Federacijos mokesčių kodeksas. Tokio pareigūnų požiūrio į šią problemą tikimės ir tikimės, kad jų paaiškinimai pasirodys prieš prasidedant ginčams arbitražo teisme.

Panašūs pakeitimai nuo 2010-01-01 turės įtakos „primetam“ (2009-07-24 federalinio įstatymo N 213-FZ 16 straipsnis, 24 straipsnis).

Laikykimės fiksuoto mokėjimo

Tiems „paprastesniems“, kurie moka pensijų įmokas fiksuota įmoka (Privalomojo pensijų draudimo įstatymo 28 str.), tarp jų ir verslininkus, kurie perėjo prie patento, nėra atimta teisė sumažinti sumokėtą mokestį, susijusį su supaprastintos mokesčių sistemos taikymas. Šiuo atveju atsižvelgiama ir į darbuotojų darbo užmokesčio sukauptas įmokas, ir į paties verslininko įmokas fiksuoto įnašo forma (Rusijos finansų ministerijos 2008 m. gruodžio 26 d. laiškas N 03-11-02/162) . Tai išplaukia iš 10 str. 346.25.1 Rusijos Federacijos mokesčių kodeksas. Tačiau nurodyta dalis nenumato patento kainos sumažinimo šios kategorijos mokesčių mokėtojams mokamų laikino neįgalumo pašalpų suma.

Šiuo atveju į draudimo įmokų dydį galima atsižvelgti tik apmokant paskutinę patento kainos dalį, kurios mokėjimo laikotarpis yra ne vėliau kaip 25 kalendorinės dienos nuo laikotarpio, kuriam buvo išduotas patentas, pabaigos. gavo.

Skirtingai nuo 2000 m. 2 p. 3 str. Rusijos Federacijos mokesčių kodekso 346.21 straipsnio 10 dalis. Rusijos Federacijos mokesčių kodekso 346.25.1 straipsnis tiesiogiai nenurodo, kad atskaitymas draudimo įmokų forma neturėtų viršyti 50% vieno mokesčio. Tačiau, vadovaudamasi sveiku protu, Finansų ministerija tame pačiame rašte nurodė, kad patento kaina negali būti sumažinta draudimo įmokų suma daugiau nei 50%. Kaip pagrindą finansininkai pažymėjo, kad supaprastinta mokesčių sistema, pagrįsta patentu, individualių verslininkų taikoma pagal str. Rusijos Federacijos mokesčių kodekso 346.25.1 straipsnis yra supaprastintos apmokestinimo sistemos tipas, kaip visuma, kurios naudojimą reglamentuoja Č. 26.2 Rusijos Federacijos mokesčių kodeksas.

Dėmesio! Kaip ir kiti „supaprastintojai“, perėjusieji prie patento, nuo 2010-01-01 iš vienkartinio mokesčio galės atskaityti privalomojo pensijų draudimo, privalomojo socialinio draudimo įmokas laikinojo nedarbingumo atveju ir dėl motinystės, privalomojo draudimo. sveikatos draudimas, taip pat privalomasis socialinis draudimas nuo nelaimingų atsitikimų darbe ir profesinių ligų (Federalinio įstatymo N 213-FZ 24 straipsnio 14 punktas).

Verslininkai, mokantys draudimo įmokas fiksuota įmoka, gali papildomai savanoriškai užmegzti teisinius santykius pagal privalomąjį pensijų draudimą (Privalomojo pensijų draudimo įstatymo 29 str. 3 p. 1 p. 3 p.). Tai išreiškiama sumokant fiksuotą įmoką viršija nustatytą minimalų dydį. Pagal 3 str. Privalomojo pensijų draudimo įstatymo 28 straipsnyje nustatyta, kad minimali fiksuota išmoka draudimo ir darbo pensijos dalims finansuoti yra 150 rublių. per mėnesį ir turi būti sumokėta. Tuo pačiu metu 100 rublių. yra naudojama darbo pensijos draudimo daliai finansuoti, 50 rublių. - finansuojamai darbo pensijos daliai.

Žinoma, minimalaus fiksuoto mokėjimo nustatymas jau seniai prarado bet kokią praktinę prasmę. Juk, pavyzdžiui, 2009 metais faktinė fiksuoto mokėjimo suma yra 7274 rubliai. 40 kapeikų, o tai gerokai viršija minimalų dydį.

Bet jūs turite suprasti, kad supaprastintos mokesčių sistemos vieno mokesčio suma sumažinama sumokėta suma privalomas pensijų įmokų, o ne savanoriškų. Tai patvirtinant netgi galima pacituoti Rusijos Federacijos Konstitucinio Teismo 2008-06-03 nutarimą N 430-О-О, taip pat Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo nutarimą d. 2007-05-12 N 8919/07.

Atkreipiame dėmesį, nors iš str. Iš Privalomojo pensijų draudimo įstatymo 29 straipsnio matyti, kad apdraustieji, kurie moka draudimo įmokas į Pensijų fondą fiksuoto dydžio išmoka savo darbo pensijos draudimo ir finansuojamoms dalims finansuoti, turi teisę savo noru sudaryti teisinius santykius pagal privalomąjį pensijų fondą. pensijų draudimas dalyje viršija nustatytos minimalios fiksuotos įmokos sumą, tai nereiškia, kad visa minimalią sumą viršijanti mokėjimo suma bus laikoma savanoriška. Čia galime kalbėti tik apie savanoriškus mokėjimus, mokamus pagal 2008 m. balandžio 30 d. federalinį įstatymą Nr. 56-FZ „Dėl papildomų draudimo įmokų už darbo pensijos finansuojamą dalį ir valstybės paramos kaupiant pensijų kaupimą“.

Draudimo įmokos, viršijančios nustatytą fiksuotą įmoką, mokamos remiantis savanoriškai sudaryta sutartimi su Rusijos Federacijos pensijų fondu. Be to, tokius mokėjimus atlieka asmenys, nesusiję su jų registracija individualiu verslininku ir verslo veiklos vykdymu. Atsižvelgiant į tai, individualūs verslininkai, taikantys supaprastintą mokesčių sistemą ir apmokestinimo objektu pasirinkę pajamas, taikydami mokesčio atskaitą nuo už draudimą sumokėtų draudimo įmokų sumos, turi teisę atsižvelgti tik į privalomas įmokas. (Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo informacinis raštas, 2007 m. gruodžio 18 d. N 123, taip pat žr. Rusijos finansų ministerijos 2009 m. kovo 10 d. raštus N 03-11-09/92, sausio 30 d. , 2009 N 03-11-09/28).

Apie specialių režimų derinimą

Dažnai derinami du specialūs režimai – supaprastinta mokesčių sistema ir UTII. Tuo pačiu metu dalis darbuotojų gali vienu metu dalyvauti abiejų rūšių veikloje, tai yra, darbo užmokesčiui sukauptos pensijų įmokos turėtų būti paskirstytos tarp dviejų veiklos rūšių, kad jos būtų skirtos abiejų mokesčių mažinimui. Atrodytų, kad tai paprasta užduotis, tačiau sunku tai, kad pirmiau minėti režimai turi skirtingus mokestinius laikotarpius.

„Supaprastintam“ žmonėms tai yra metai, taip pat yra ataskaitinio laikotarpio, lygaus ketvirčiui, pusei metų ir devyniems mėnesiams, samprata, tai yra, pajamos ir išlaidos apskaitomos kaupimo principu (CK 346.19 str. Rusijos Federacijos mokesčių kodekso 346.18 straipsnio 5 dalis).

„Skaičiuotojams“ mokestinis laikotarpis yra kas atskiras ketvirtis (Rusijos Federacijos mokesčių kodekso 346.30 straipsnis).

Finansų ministerijos teigimu, skirstant bendrąsias išlaidas, reikėtų vadovautis PMĮ supaprastintos mokesčių sistemos principu. Finansininkai mano, kad išlaidų paskirstymas tarp veiklos rūšių, kurių apmokestinimas vykdomas pagal supaprastintą mokesčių sistemą ir pagal apmokestinimo sistemą UTII forma, taip pat turėtų būti vykdomas kaupimo principu nuo kalendorinių metų pradžios. Ta pačia tvarka būtina paskirstyti privalomojo pensijų draudimo įmokų sumas, mažinant mokesčių dydžius, apskaičiuotus taikant nurodytus specialius mokesčių režimus (2008 m. gruodžio 31 d. raštai N 03-11-05/325, rugsėjo mėn. 4, 2008 N 03-11-05/ 208).

Pastaba. Derinant supaprastintą mokesčių sistemą ir UTII, iš priskaičiuotų mokesčių išskaičiuotos pensijų įmokų sumos turėtų būti paskirstytos, skaičiuojant jas kaupimo principu nuo metų pradžios.

Ši tvarka nesikeis iki kalendorinių metų pabaigos, net jei per šiuos metus mokesčių mokėtojas bent jau po pirmojo ketvirčio nustos verstis į supaprastintą mokesčių sistemą perkelta veikla. Tai reiškia, kad iki metų pabaigos turėsite susumuoti pajamas iš veiklos, kuriai taikoma UTII, kaupimo principu, kad nustatytumėte jų dalį visose metų pajamose (Rusijos finansų ministerijos laiškas, d. 2007 m. balandžio 12 d. N 03-11-05/70).

Atkreipkite dėmesį, kad dėl to tam tikromis situacijomis gali būti nuolat perskaičiuojamas UTII ir pateikiamos atnaujintos šio mokesčio deklaracijos, pavyzdžiui, jei pajamos iš veiklos, kuriai taikomas UTII, nėra kiekvieną ketvirtį arba yra dideli darbo užmokesčio ketvirčio skirtumai. paskirstyti.

Atkreipiame dėmesį, kad jei mokesčių mokėtojas vykdo veiklą, kuriai taikoma UTII skirtingose savivaldybėse, privalomojo pensijų draudimo įmokų suma nuo administracinio ir vadovaujančio personalo darbuotojams sumokėtų išmokų turėtų būti paskirstoma proporcingai pajamoms iš prekių pardavimo. kiekvienai savivaldybei bendroje pajamų iš prekių pardavimo sumoje (Rusijos finansų ministerijos 2008 m. liepos 4 d. raštas N 03-11-04/3/309).

Populiariausias mokesčių režimas mažoms įmonėms. Kitas šios sistemos pavadinimas yra „USN 6 procentai“, nes standartinis mokesčio tarifas čia yra tik 6% gautų pajamų. Bet ši apskaičiuota mokesčio suma gali būti dar sumažinta dėl draudimo įmokų, kurias individualūs verslininkai moka patys, o darbdaviai – už darbuotojus. Sužinokite, kaip sumažinti draudimo įmokų mokestį, naudodami mūsų skaičiavimus kaip pavyzdį.

Norminė bazė

Pirma, šiek tiek teorijos, kuri leidžia supaprastintos mokesčių sistemos mokėtojams sumažinti apskaičiuotą mokestį 6 procentais iki nulio. Galimybė atsižvelgti į 2019 m. sumokėtas sumas pagal supaprastintą mokesčių sistemą numatyta Rusijos Federacijos mokesčių kodekso 346.21 straipsnyje.

Štai pati nuostata iš šio straipsnio: „Mokesčių mokėtojai, pasirinkę pajamas kaip apmokestinimo objektą, už mokestinį (ataskaitinį) laikotarpį apskaičiuotą mokesčio (mokesčių avansinių mokėjimų) sumą sumažina privalomojo pensijų draudimo įmokų dydžiu, privalomuoju pensijų draudimu. socialinis draudimas laikinojo neįgalumo atveju ir susijęs su motinyste, privalomasis sveikatos draudimas, privalomasis socialinis draudimas nuo nelaimingų atsitikimų darbe ir profesinių ligų, sumokėtas (neviršijant apskaičiuotų sumų) per tam tikrą mokestinį (ataskaitinį) laikotarpį.

Individualių verslininkų mokestinis laikotarpis taikant supaprastintą 6% mokesčių sistemą yra kalendoriniai metai, o ataskaitiniai laikotarpiai, kurių rezultatus reikia apskaičiuoti ir sumokėti, yra šie laikotarpiai: pirmasis ketvirtis, pusė metų. ir 9 mėn. Avansinių mokėjimų atlikimo terminas – ne vėliau kaip kito mėnesio, einančio po ataskaitinio laikotarpio, 25 diena (atitinkamai balandžio 25 d., liepos, spalio mėn.).

Jeigu supaprastintos pajamų mokesčio sistemos mokėtojas per ataskaitinį laikotarpį sumokėjo draudimo įmokas už save arba už darbuotojus, tai apskaičiuotas avansinis mokėjimas gali būti sumažintas. Be to, supaprastintos mokesčių sistemos sumažinimas draudimo įmokų dydžiui 2019 metais individualiems verslininkams, neturintiems darbuotojų, vykdomas specialiai – jie gali sumažinti visų sumokėtų įmokų avansą. Jei verslininkas turi darbuotojų, tada mokestis gali būti sumažintas ne daugiau kaip 50%. Tai nurodyta tame pačiame Mokesčių kodekso 346.21 straipsnyje.

Neatsitiktinai mokesčių įmokų sumažinimą dėl sumokėtų draudimo įmokų svarstome tik supaprastintai sistemai pasirinkus „Pajamos“. Faktas yra tas, kad rinkdamasis mokesčių mokėtojas turi teisę į savo išlaidas atsižvelgti tik į sumokėtas įmokas, bet negali sumažinti pačių mokesčių.

Kaip sumažinti supaprastintos mokesčių sistemos mokestį individualiems verslininkams be darbuotojų

Pirmiausia pažvelkime į supaprastintos mokesčių sistemos draudimo įmokų sumos sumažinimą 2019 metais individualiems verslininkams be darbuotojų. Konkrečiu pavyzdžiu parodysime, kaip sumažinti apskaičiuotus mokesčius.

Pavyzdys

Supaprastintą pajamų mokesčių sistemą pasirinkęs verslininkas gyventojams teikia buitines paslaugas. 2019 metais jis gavo 937 000 rublių pajamų. Kokius mokesčius ir įmokas jis turėtų mokėti nuo tokių pajamų?

Mokesčio suma individualiems verslininkams pagal supaprastintą 6% mokesčių sistemą bus (937 000 * 6%) 56 220 rublių. Be to, verslininkas privalo pats susimokėti draudimo įmokas. 2019 m. supaprastintai mokesčių sistemai mokama taip: minimali fiksuota 36 238 rublių įmoka plius papildoma įmoka (1% nuo pajamų, viršijančių 300 000 rublių) 6 370 rublių, iš viso 42 608 rubliai.

Iš pirmo žvilgsnio galima daryti prielaidą, kad bendra į biudžetą mokėtina suma bus lygi 42 608 rubliams įmokų plius 56 220 rublių mokesčių ir avansinių mokėjimų. Iš viso 98 828 rubliai. Tiesą sakant, tai netiesa.

Supaprastintas 6 procentų tarifas verslininkui be darbuotojų leidžia sumažinti priskaičiuotą mokestį. Dėl to individualus verslininkas į biudžetą sumokės tik 56 220 rublių kartu su įnašais, tačiau tai turi būti padaryta teisingai.

Nors įmokas už save mokėti yra vienas terminas (ne vėliau kaip iki gruodžio 31 d.), norint iš karto sumažinti individualiems verslininkams priskaičiuotus 6 procentus, įmokas reikėtų mokėti dalimis kas ketvirtį. Lentelėje pateikiamos ataskaitinių laikotarpių pajamų ir sumokėtų įmokų sumos kaupimo principu, kaip nustatyta Rusijos Federacijos mokesčių kodekso 346.21 straipsnyje.

*Pastaba: papildomą 1% įmoką galima sumokėti vėliau, iki 2020 m. liepos 1 d., tačiau visą sumą verslininkas pervedė einamaisiais metais.

Dabar, pasitelkę šiuos duomenis kaip pavyzdį, pažiūrėkime, kaip yra skaičiuojami ir metų pabaigoje sumokėtų įmokų sąskaita mažinami avansiniai mokėjimai ir mokesčiai.

- Pirmąjį ketvirtį: 135 000 * 6% = 8 100 atėmus sumokėtas 8 000 įmokas, liko sumokėti 100 rublių.

- Per šešis mėnesius apskaičiuota įmoka bus 418 000 * 6% = 25 080 rublių. Atimame sumokėtas įmokas už pusmetį ir sumokėtą avansą už pirmąjį ketvirtį: 25 080 - 18 000 - 100 = 6 980 rublių. Belieka papildomai sumokėti į biudžetą.

- Devynis mėnesius apskaičiuotas mokestis bus 614 000 * 6% = 36 840 rublių. Sumažiname sumokėtais mokesčiais ir avansais: 36 840 - 27 000 - 100 - 6 980 = 2 760 rublių. Turite juos išvardyti iki spalio 25 d.

- Metų pabaigoje apskaičiuojame, kiek verslininkui reikia papildomai sumokėti iki balandžio 30 d.: 937 000 * 6% = 56 220 - 42 608 - 100 - 6980 - 2760 = 3 772 rubliai.

Dar kartą patikrinkime skaičiavimų tikslumą. Iš viso sumokėta:

- avansiniai mokėjimai pagal ataskaitinių laikotarpių rezultatus: (100 + 6980 + 2760) 9 840;

- likęs mokestis metų pabaigoje 3772;

- įmokų už visus metus 42 608.

Pastebime, kad iš tiesų visi mokėjimai į biudžetą siekė 56 220 rublių, o ne 98 828 rublius, kaip gali pasirodyti iš pirmo žvilgsnio.

Kaip būtų skaičiuojama, jei avansiniai mokėjimai į supaprastintą mokesčių sistemą ataskaitinių laikotarpių pabaigoje nesumažėtų, nes verslininkas įmokas už save sumokėjo viena suma metų pabaigoje – gruodžio 30 d.?

Tokiu atveju avansiniai mokėjimai atliekami kiekvieną ataskaitinį laikotarpį visa apimtimi, t.y. vietoj 9 840 rublių, remdamasis devynių mėnesių rezultatais, individualus verslininkas perves 36 840 rublių. Likęs mokestis (56 220 - 36 840) = 19 380 sumažinamas vienkartinės įmokos suma 42 608 rubliais, todėl susidaro 23 228 rublių mokesčio permoka.

Mokesčių ir draudimo įmokų mokėjimo patogumui rekomenduojame atsidaryti einamąją sąskaitą. Be to, dabar daugelis bankų siūlo palankias sąlygas atsidaryti ir išlaikyti einamąją sąskaitą.

Kaip sumažinti mokesčius pagal supaprastintą mokesčių sistemą individualiems verslininkams su darbuotojais

Jei verslininkas samdo darbuotojus, avansiniai mokėjimai ir pats mokestis gali būti sumažintas įmokų dydžiu, bet ne daugiau kaip 50%. Šiuo atveju leidžiama atsižvelgti į įmokas, sumokėtas ne tik už save, bet ir už darbuotojus.

Paprastai darbuotojo draudimo įmokų dydis yra 30% atlyginimo ir kitų išmokų:

- pensijų draudimui - 22%;

- sveikatos draudimui - 5,1%;

- socialiniam draudimui - 2,9%.

Be to, turite mokėti įmokas į socialinio draudimo fondą, kurių dydis, priklausomai nuo individualaus verslininko veiklos profesinės rizikos klasės, svyruoja nuo 0,2% iki 8,5%.

Iki 2019 metų daugelis supaprastinta mokesčių sistema besinaudojančių verslininkų mokėjo lengvatinį draudimo įmokų tarifą už darbuotojus (pensijų draudimui – tik 20 proc.). Tačiau nuo šių metų pašalpa buvo panaikinta, todėl supaprastinti darbuotojai draudimo įmokas moka bendrais pagrindais.

Pavyzdys

2019 metais individualus verslininkas ir darbuotojas uždirbo 1 780 450 rublių. Pajamų gavimą ir įmokų mokėjimą už save ir už darbuotoją atspindėsime šioje lentelėje.

Apskaičiuotas mokestis, atsižvelgiant į avansinius mokėjimus šiame pavyzdyje, bus 1 780 450 * 6% = 106 827 rubliai, o įmokos už individualius verslininkus ir darbuotoją buvo sumokėtos 78 790, atsižvelgiant į 50% ribą, apskaičiuotas mokestis gali būti tik sumažinti iki (106 827/ 2) 53413,5 rublio, nors sumokėtos įmokos yra didesnės už šią sumą. Kaip matome, individualaus verslininko finansinė našta supaprastintai mokesčių sistemai yra didesnė ne tik dėl įmokų už darbuotojus, bet ir dėl mokestinių lengvatų ribojimo.

Jei vis dar turite klausimų ar norite patarimo iš profesionalo, galime pasiūlyti nemokama mokesčių konsultacija nuo 1C.

Emelyanenko Elena Aleksandrovna,

įmonės PRAVOVEST ekspertų ir konsultacijų skyriaus vadovaujantis ekspertas,

Rusijos mokesčių konsultantų rūmų narys

2. Draudimo įmokos turi būti skaičiuojamos ir mokamos už tą patį laikotarpį.

Mokesčio suma pagal supaprastintą mokesčių sistemą gali būti mažinama tik pensijų įmokomis, kurios skaičiuojamos nuo sausio 1 d. iki gruodžio 31 d., tai yra laikotarpiu, už kurį pateikiama deklaracija pagal supaprastintą mokesčių sistemą. Įmokos turi būti mokamos už tą patį laikotarpį. Tačiau jų mokėti nereikia per tą patį laikotarpį, už kurį pateikiama deklaracija pagal supaprastintą mokesčių sistemą. Svarbiausia, kad įmokos į privalomąjį pensijų draudimą būtų sumokėtos prieš pateikiant deklaraciją pagal supaprastintą mokesčių sistemą.

Kaip pažymėta Rusijos federalinės mokesčių tarnybos rašte, mokestį galima sumažinti tik faktiškai sumokėtomis sumomis (per mokestinį (ataskaitinį) laikotarpį sukauptų (mokėtinų) sumos) privalomojo draudimo draudimo įmokų sumomis. ataskaitinio laikotarpio avansinių mokesčių sumokėjimo data arba vieno mokesčio deklaracijos pateikimo data už .

Be to, mokesčių administratorius atkreipia dėmesį į tai, kad jei mokesčių mokėtojai sumokėjo draudimo įmokas už privalomąjį draudimą pateikę mokesčių deklaraciją pagal supaprastintą mokesčių sistemą, jie turi teisę patikslinti savo mokestines prievoles dėl vieno mokesčio už praėjusius kalendorinius metus ir pateikti atnaujinta deklaracija mokesčių inspekcijai.

Jeigu draudimo įmokos sumokamos per vieną mokestinį laikotarpį, tuomet jos gali būti įskaitytos apskaičiuojant mokestį (mokesčių avansinius mokėjimus) už metus (kitus einamųjų kalendorinių metų ataskaitinius laikotarpius) ir įtraukiamos į mokestinio laikotarpio mokesčių deklaraciją.

3. Vienkartinio mokesčio suma gali būti mažinama tik pensijų įmokų dydžiu, neviršijant apskaičiuotų ir mokesčių administratoriui teikiamose deklaracijose dėl privalomojo pensijų draudimo atsispindėti už tą patį laikotarpį.

Taip yra dėl to, kad prievolė skaičiuoti laikoma įvykdyta pateikus atitinkamą mokesčių deklaraciją, kurioje atsispindi apskaičiuotos mokestinės prievolės dydis.

4. Mažinant vienkartinį mokestį negalima atsižvelgti į daugiau draudimo įmokų, nei apskaičiuota.

Taigi, jei įmokų į privalomąjį pensijų draudimą buvo sumokėta daugiau, nei priskaičiuota, tada atsižvelgiama tik į priskaičiuotą sumą. Taip pat neįmanoma suskaičiuoti tų įmokų, kurios buvo sumokėtos iš anksto, bet dar neapskaičiuotos.

2 pavyzdys

„Romashka LLC“ taiko supaprastintą mokesčių sistemą su „pajamų“ apmokestinimo objektu. LLC deklaraciją pagal supaprastintą mokesčių sistemą už 2008 metus pateikė 2009 m. kovo 28 d. 2009 m. pirmąjį ketvirtį pajamos siekė 1 500 000 RUB. Įmokos už OPS buvo apskaičiuotos:

– 2009 m. sausio mėn. – 10 000 rublių;

– 2009 m. vasario mėn. – 12 000 rublių;

– 2009 m. kovo mėn. – 11 000 rublių.

Sumokėtos draudimo įmokos:

Laikinojo invalidumo pašalpos už 2009 metų pirmąjį ketvirtį nebuvo mokamos.

Avanso dydį apskaičiuokime pagal 2009 m. pirmojo ketvirčio rezultatus:

1 500 000 RUB x 6% = 90 000 rub.

Romashka LLC gali sumažinti šią sumą pensijų įmokų suma, bet ne daugiau kaip 50%: 45 000 rublių. (90 000 rub. x 50%).

Kadangi už kovą buvo sumokėta daugiau nei sukaupta, „Romashka LLC“, vadovaudamasi mokesčių tarnybos rekomendacijomis, sumažindama 2009 m. pirmojo ketvirčio avansą, galėjo atsižvelgti į 33 000 rublių privalomojo pensijų draudimo įmokas. (10 000 rub. + 12 000 rub. + 11 000 rub.).

Iš anksto pervedami įnašai 1000 rublių. (12 000 rublių - 11 000 rublių) gali būti įskaityta apskaičiuojant avansą kitam ataskaitiniam laikotarpiui.

2009 m. pirmąjį ketvirtį bendrovė už 2008 m. gruodį sumokėjo 9500 rublių įmokų. Jie buvo sumokėti prieš pateikiant deklaraciją pagal supaprastintą mokesčių sistemą už 2008 m., todėl „Romashka LLC“ galėjo nurodyti nurodytą sumą į deklaraciją.

Atsižvelgiant į tai, kad įmokų į Pensijų fondą suma neviršija nustatytos ribos, Ro-mashka LLC turėjo sumokėti 57 000 rublių avansą už pirmąjį 2009 m. ketvirtį ne vėliau kaip iki balandžio 25 d. (90 000 rub. – 33 000 rub.).

Taigi, mes išnagrinėjome Rusijos federalinės mokesčių tarnybos poziciją. Tačiau Rusijos finansų ministerijos specialistai laikosi kitokios nuomonės.

Remiantis naujausiais finansų skyriaus paaiškinimais, įmokos sumažina vienkartinio mokesčio sumą tuo laikotarpiu, kai jos faktiškai sumokamos, nepaisant to, už kurį laikotarpį jos yra sukauptos. Pavyzdžiui, skaičiuojant 2009 metų pirmojo ketvirčio vienkartinio mokesčio dydį, reikia atsižvelgti į 2009 metų sausio mėnesį sumokėtas pensijų įmokas už 2008 metų gruodį.

Pagrįsdama savo poziciją, Rusijos finansų ministerija cituoja Rusijos Federacijos mokesčių kodekso 346.17 straipsnio 2 dalies normą, pagal kurią mokesčių mokėtojo išlaidos pripažįstamos sąnaudomis jas faktiškai sumokėjus.

Tuo pačiu, anot finansininkų, faktiškai sumokėtų įmokų už kalendorinius metus suma gali būti padidinta praėjusių metų draudimo įmokų permokos suma ir suma, į kurią neatsižvelgta apskaičiuojant vienkartinį praėjusių metų mokestį. . Be to, tai galima padaryti tik tuo atveju, jei bus atlikta šios sumos įskaitymo procedūra.

Supaprastinta mokesčių sistema besinaudojantys individualūs verslininkai privalo mokėti draudimo įmokas už save ir savo darbuotojus, jei tokių yra. 2017 m. Mokesčių kodekse pasirodė naujas straipsnis, kuriuo įmokų kontrolė perduodama Federalinei mokesčių tarnybai. Todėl pagal naująjį BCC įmokas turite mokėti tiesiogiai mokesčių inspekcijai. Vienintelė išimtis buvo išmoka už traumas, kaip ir anksčiau, ją mokame į socialinio draudimo fondą. Įmokas „už save“ reikia sumokėti, net jei nevykdėte verslo ar patyrėte nuostolių, įpareigoja mokėti pats jūsų įregistravimo kaip individualaus verslininko faktas.

Mokėjimo laikotarpis

Įmokų mokėjimo terminai yra griežtai reglamentuoti. Už taisyklių nesilaikymą atsako individualus verslininkas.

- Individualūs verslininkai, neturintys darbuotojų, moka už save fiksuoto dydžio draudimo įmokas už metus iki einamųjų metų gruodžio 31 d., o už pajamas, viršijančias 300 000 rublių, 1% - ne vėliau kaip iki kitų metų, einančių po pasibaigusio atsiskaitymo laikotarpio, balandžio 1 d (2 punktas). Rusijos Federacijos mokesčių kodekso 432 str.

- Individualiems verslininkams, turintiems darbuotojų - iki kito mėnesio, einančio po pajamų išmokėjimo darbuotojui mėnesio, 15 dienos.

Jeigu individualus verslininkas įmokas moka avansu per metus, tai tai galima daryti ne rečiau kaip kas mėnesį, konkrečios datos nėra, bet kaip individualiam verslininkui pagal supaprastintą mokesčių sistemą su apmokestinamuoju objektu „Pajamos“ tai naudinga. įmokų sumą sumokėti iki ketvirčio pabaigos. Apie tai pakalbėsime vėliau.

Kaip mokėti?

Norėdami sumokėti mokesčius, turėsite sugeneruoti mokėjimo bankui kvitą. Tai galima padaryti mokesčių tarnybos svetainėje.

- Turite eiti į oficialią mokesčių tarnybos svetainę;

- Pasirinkite skyrių „Mokėti mokesčius“;

- Spustelėkite mygtuką, kad sukurtumėte mokėjimo nurodymą individualiam verslininkui;

- Pasirodžiusioje formoje pasirinkite „IP“;

- Pažymėkite „Mokėjimo dokumentas“;

- Užpildykite KBK, likusias eilutes sistema užpildys automatiškai, jei nežinote KBK, tada pirmiausia pasirinkite mokesčių grupę ir mokėjimo pavadinimą, tada, jei reikia, nurodykite mokėjimo rūšį;

- Tada įveskite savo gyvenamosios vietos adresą;

- Mokėjimo detalėse pasirinkite mokėtojo, kaip individualaus verslininko, statusą;

- Mes dedame „TP“, o tai reiškia mokėjimą už einamąjį laikotarpį, jei atliekate pagrindinį mokėjimą;

- Pasirinkite laikotarpį, už kurį mokate MS lėšas mėnesinėmis įmokomis.

- Įveskite sumą;

- Nurodykite savo vardą, antrąjį vardą ir pavardę;

- Užpildykite TIN;

- Padėkite čekį prie savo gyvenamosios vietos (tai reiškia, kad gyvenamosios vietos adresas ir apmokestinamojo objekto vieta sutampa);

- Pasirinkite mokėjimo būdą (grynaisiais – tokiu atveju sistema jums sugeneruos kvitą, kurį atsispausdinsite ir pateiksite bankui, negrynaisiais – mokėjimas bus atliktas iš mokesčių tarnybos svetainės per banką partnerį).

Svarbu! Atsiskaityti galite tik jūsų vardu išduota kortele, kad mokesčių inspekcija matytų, iš ko buvo atliktas mokėjimas, jei nurodysite kito asmens kortelę, sistema nepraleis mokėjimo.

Individualus verslininkas dėl supaprastintos mokesčių sistemos be darbuotojų

Individualus verslininkas, neturintis darbuotojų, įmokas moka tik už save fiksuota suma.

Minimalus atlyginimas 2017 m. yra 7500 rublių. Fiksuotos išmokos dydis priklauso nuo minimalaus atlyginimo dydžio. Privalomojo sveikatos draudimo fondui reikia sumokėti 5,1% minimalios algos ir dirbtų mėnesių sandaugos, todėl skaičiuojame pagal išdirbtų metų pavyzdį: (7500 × 12) × 5,1% = 4590 šią sumą reikia sumokėti. metams.

Fiksuotų draudimo įmokų dydį galima apskaičiuoti pagal formulę:

Pensijų draudimo įmokos = minimalus atlyginimas × tarifas × mėnesių skaičius.

Jei metinės pajamos viršija 300 tūkstančių rublių, turite sumokėti dar 1% perteklinės sumos. Pasirodo, 2017 metais fiksuotas individualių verslininkų pensijų draudimo įmokų dydis buvo 23 400 = 7 500 × 26% × 12 mėn.

Taigi už fiksuotų draudimo įmokų metus turite sumokėti mokesčių inspekcijai 27 990 rublių ir 1% perteklinės sumos.

Skaičiavimo formulė bus tokia:

Minimalus darbo užmokestis × Tarifas × mėnesių skaičius + 1% (Faktinės pajamos – 300 000).

Privalomojo sveikatos draudimo fonde draudimo įmokos už pajamų viršijimą yra 300 000 rublių. 1% nesumokama.

Valstybės nustatytas didžiausias draudimo įmokų limitas yra 187 200 rublių. Jei, remiantis jūsų skaičiavimais, turėtumėte mokėti daugiau, jums to daryti nereikės. Šis draudimo įmokų dydis priklauso nuo minimalaus atlyginimo.

Pažiūrėkime į pavyzdį:

Individualaus verslininko pajamos per metus buvo 500 000 rublių, tada reikia sumokėti 23 400 + 1% (500 000 - 300 000) = 23 400 + 2 000 = 25 400. 23 400 turi būti sumokėta iki metų pabaigos, o 2 000 – iki kitų metų, einančių po ataskaitinių metų, balandžio 1 d.

Aukščiau rašiau, kad per metus individualus verslininkas privalo mokėti 23 400 rublių pensijų draudimo įmokas ir 4 590 rublių privalomojo sveikatos draudimo įmokas, todėl toliau pateiktuose pavyzdžiuose skaičiuodami naudosime šias sumas.

Pažvelkime į kitą pavyzdį:

Individualus verslininkas užsiregistravo 2017-07-25, paskaičiuosime draudimo įmokų dydį. Individualaus verslininko pelnas siekė 700 000 rublių.

Privalomajam sveikatos draudimui: (4 590 ÷ 12 × 5) + (382,5 ÷ 31 × 7) = 1 912,5 + 86,37 = 1 998,87, kur 4 590 - metinė įmokų suma, 382,5 - įmokų suma už mėnesius nuo 5 mėn. Rugpjūčio–gruodžio mėn., o 7 yra liepos dienos.

Pagal analogiją skaičiuojame pensijų įmokas: (23 400 ÷ 12 × 5) + (1 950 ÷ 31 × 7) + 1% (700 000 - 300 000) = 9 750 + 440,32 + 4 000 = 14 190.3.

Bendra mokėtina įmoka bus 16 189,19 rublių.

Individualus verslininkas dėl supaprastintos mokesčių sistemos su darbuotojais

Individualus verslininkas, turintis darbuotojų, kiekvieną mėnesį už juos privalo mokėti 30% savo pajamų (darbo užmokesčio, priedų) į Pensijų fondą. Darbuotojams, kurie dirba pagal GPC, į Sodrai nereikia išskaičiuoti 2,9 proc., tada išskaičiuosite 27,1 proc.

Pažiūrėkime į pavyzdį:

Individualus verslininkas turi 3 samdomus darbuotojus, 2 iš jų dirba pagal GPC sutartį su fiksuotu 15 000 atlyginimu ir vienas pagal darbo sutartį su 20 000 rublių. Visi darbuotojai dirbo ištisus metus. Metų pelnas siekė 600 tūkstančių rublių.

Paties individualaus verslininko įnašai yra 23 400, nes pajamos viršijo 300 000, tada 1% (600 000 - 300 000) = 3 000, iš viso 26 400 individualus verslininkas mokės už pensijų draudimą. Metų fiksuota privalomojo sveikatos draudimo įmoka yra 4590 Lt.

Darbuotojų įmokos

15 000 × 12 × 27,1 % × 2 = 97 560 GPC darbuotojams.

20 000 × 12 × 30 % = 72 000 vienam darbuotojui pagal darbo sutartį.

Iš viso verslininkas per metus sumokės įmokas: 23 400 + 3 000 + 4 590 + 97 560 + 72 000 = 200 550 rublių.

Mokesčio nuo draudimo įmokų sumos mažinimas

Jei verslininkas pasirinko apmokestinimo objektą „Pajamos“, tuomet jis turi teisę sumažinti mokestį draudimo įmokų dydžiu. Kai apmokestinimo objektas yra „Pajamos atėmus išlaidas“, draudimo įmokos sumažina mokesčio bazę įmokos apskaičiavimui.

Jei individualus verslininkas neturi darbuotojų, tada mokesčių suma gali būti sumažinta 100% įmokų, o jei yra darbuotojų, tada tik 50%, tačiau tai taikoma tik individualiems verslininkams, kurie dirba pagal supaprastintą mokesčių sistemą. 6% pajamų tarifas. Siekiant sumažinti draudimo įmokų sumos mokestį, įmokas palanku mokėti kas ketvirtį iki paskutinės ketvirčio dienos, nes mokestis gali būti sumažintas tuo laikotarpiu, kai mokama įmoka.

Kiek draudimo įmokų individualus verslininkas turės sumokėti „už save“ 2018 m.? Kas pasikeitė skaičiuojant sumą? Kokios yra fiksuotų draudimo įmokų mokėjimo individualiems verslininkams be darbuotojų ypatybės? Ar tiesa, kad draudimo įmokų dydis nuo 2018 metų nebepriklauso nuo minimalaus atlyginimo? Ar 2018 m. padidės įmokų suma, jei individualaus verslininko pajamos bus mažesnės nei 300 000 rublių? Kokia didžiausia mokėtina įmokų suma? Atsakysime į šiuos ir kitus klausimus, pateiksime pavyzdžių, taip pat pateiksime tikslius fiksuotų privalomojo pensijų ir sveikatos draudimo įmokų dydžius 2018 m. Šis straipsnis parengtas atsižvelgiant į 2017 m. lapkričio 27 d. Federalinio įstatymo Nr. 335-FZ nuostatas.

Kokias įmokas moka individualūs verslininkai: įvadinė informacija

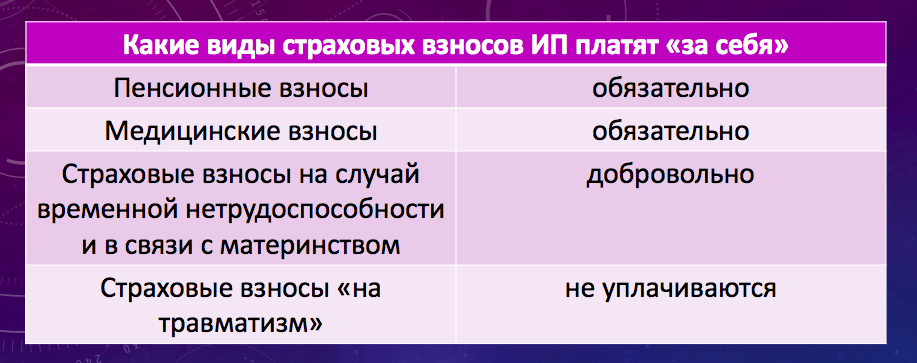

Individualūs verslininkai privalo mokėti draudimo įmokas už įmokas ir atlyginimus, sukauptus asmenų naudai pagal darbo santykius ir civilines sutartis dėl darbų atlikimo ir paslaugų teikimo (Rusijos Federacijos mokesčių kodekso 419 straipsnio 1 dalis). . Tačiau individualūs verslininkai privalo pervesti privalomojo draudimo įmokas „už save“ (Rusijos Federacijos mokesčių kodekso 430 straipsnis):

- pensijų draudimui;

- dėl sveikatos draudimo.

Individualūs verslininkai bet kokiu atveju privalo pervesti draudimo įmokas „už save“. Tai yra, nepriklausomai nuo to, ar jie realiai vykdo ūkinę veiklą, ar tiesiog yra registruoti kaip individualūs verslininkai ir neužsiima verslu. Tai numatyta Rusijos Federacijos mokesčių kodekso 430 straipsnyje. Šis metodas taikomas 2018 m.

Taip pat yra draudimo įmokų laikinos negalios ir motinystės atveju. Individualūs verslininkai, kaip taisyklė, nemoka šios rūšies draudimo įmokų (Rusijos Federacijos mokesčių kodekso 430 straipsnio 6 punktas). Tačiau šios įmokos gali būti mokamos savanoriškai. Tai numatyta 2006 m. gruodžio 29 d. Federalinio įstatymo Nr. 255-FZ 4.5 straipsnyje. Kam šias įmokas mokėti savanoriškai? Tai daroma tam, kad individualus verslininkas, pavyzdžiui, susirgęs, socialinio draudimo fondo lėšomis galėtų gauti atitinkamą ligos pašalpą.

Pasikeitė individualaus verslininko įmokų mokėjimo terminai

Individualūs verslininkai draudimo įmokų dėl traumų apskritai nemoka. Šios rūšies draudimo įmokos individualiems verslininkams nėra teikiamos net savanoriškai.

Kaip buvo skaičiuojamos draudimo įmokos iki 2018 m.

- Minimalus darbo užmokestis kalendorinių metų pradžioje;

- draudimo įmokų į atitinkamą fondą tarifai;

- draudimo įmokų apskaičiavimo „sau“ laikotarpis (gali būti ir visi metai, o gal ir mažiau).

Atsižvelgdami į šiuos rodiklius individualūs verslininkai iki 2018 m.

- pastovi įmoka „sau“, kuri nepriklauso nuo pajamų dydžio;

- papildomas įnašas sau, kai pajamos viršija 300 000 rublių. per metus.

Dėl to, pavyzdžiui, 2017 m. buvo gauti šie mokėjimo rodikliai:

Taigi iki 2018 m. draudimo įmokų dydžiui įtakos visų pirma turėjo minimalus atlyginimas (minimalus atlyginimas). Skaičiavimui ėmėme minimalų atlyginimą nuo 2017 m. sausio 1 d. Atitinkamai, jei minimalus darbo užmokestis šią dieną padidėjo, tai padidėjo ir individualių verslininkų mokėtinų draudimo įmokų suma. Cm. " ".

Nauja individualių verslininkų draudimo įmokų apskaičiavimo tvarka nuo 2018 m

Nuo 2018 m. sausio 1 d. minimalus atlyginimas bus 9 489 rubliai. Cm. " ". Jei laikysimės ankstesnių taisyklių, tai individualiems verslininkams fiksuotų draudimo įmokų dydis turėtų padidėti nuo 2018 m. Tačiau nuo 2018 metų įvesta nauja individualių verslininkų draudimo įmokų apskaičiavimo tvarka. Jis yra įtvirtintas 2017 m. lapkričio 27 d. federaliniame įstatyme Nr. 335-FZ „Dėl Rusijos Federacijos mokesčių kodekso pirmosios ir antrosios dalių ir tam tikrų Rusijos Federacijos teisės aktų pakeitimų“.

Nuo 2018 m. sausio 1 d. individualiems verslininkams, neturintiems darbuotojų (mokantiems įmokas „už save“), nustatomas naujas fiksuotas privalomojo pensijų ir sveikatos draudimo įmokų dydis. Šios išmokos nebepriklausys nuo minimalaus atlyginimo (minimalaus darbo užmokesčio). Kodėl pateikiamos tokios pataisos? Leisk man paaiškinti.

Rusijos Federacijos Vyriausybė nusprendė minimalų atlyginimą sumažinti iki pragyvenimo lygio – tai turėtų įvykti 2019 metų pradžioje. Tai reiškia, kad draudimo įmokos individualiems verslininkams, jei jos nebus atsietos nuo minimalaus atlyginimo, per artimiausius porą metų augs labai stipriai. O siūlomi pakeitimai leis išlaikyti „ekonomiškai pagrįstą fiskalinės naštos lygį“ mokant draudimo įmokas individualiems verslininkams, kurie nemoka fiziniams asmenims. Tai nurodyta įstatymo projekto aiškinamajame rašte.

Įstatymo projekto idėja buvo aptarta ir patvirtinta per Rusijos prezidento Vladimiro Putino ir „Opora Russia“ prezidento Aleksandro Kalinino susitikimą.

Individualių verslininkų pensijų įmokos nuo 2018 m.: nauji dydžiai

Nuo 2018 metų privalomojo pensijų draudimo įmokos bus skaičiuojamos tokia tvarka:

- jei mokėtojo pajamos per atsiskaitymo laikotarpį neviršija 300 000 rublių, - fiksuota 26 545 rublių suma už atsiskaitymo laikotarpį;

- jei mokėtojo pajamos per atsiskaitymo laikotarpį viršija 300 000 rublių, - fiksuota 26 545 rublių suma už atsiskaitymo laikotarpį, pridėjus 1,0% mokėtojo pajamų, viršijančių 300 000 rublių už atsiskaitymo laikotarpį, sumos.

Iššifruokime naujas reikšmes ir pateiksime įvairiomis aplinkybėmis mokėtinų sumų skaičiavimo pavyzdžių.

Fiksuota suma už 300 tūkstančių rublių ar mažiau pajamų

Kaip jau minėjome, 2017 metais individualių verslininkų, kurių pajamos nesiekė 300 000 rublių, fiksuotos pensijų įmokos „už save“ siekė 23 400 rublių. Ši suma buvo nustatyta pagal specialią formulę, pagrįstą minimaliu atlyginimu ir draudimo įmokų tarifais. Tačiau nuo 2018 metų fiksuotas pensijų įmokų dydis nuo šių dydžių nepriklausys. Jis tiesiog bus įrašytas įstatyme kaip 26 545 rubliai.

Taigi nuo 2018 metų fiksuotos pensijų įmokos padidėjo 3145 rubliais. (26 545 – 23 400 RUB). Nuo 2018 metų visi individualūs verslininkai, nepriklausomai nuo to, ar jie vykdo verslą, ar gauna iš verslo pajamas, privalo mokėti 26 545 rublius kaip privalomas pensijų įmokas.

Numatyta, kad fiksuota privalomojo pensijų draudimo įmokų suma (26 545 RUB) nuo 2019 metų Rusijos Federacijos Vyriausybės sprendimu bus indeksuojama kasmet.

1 pavyzdys. 2018 m. veiklos nebuvo

Individualus verslininkas Velichko A.B. buvo įregistruotas kaip individualus verslininkas, 2017 m. Visus 2018 metus jis išlaikė verslininko statusą, tačiau jokios veiklos nevykdė ir jokių judesių savo atsiskaitomosiose sąskaitose neturėjo. Tačiau nepaisant to, už 2018 metus jam vis tiek reikia pervesti 26 545 rublius kaip fiksuotas pensijų įmokas.

2 pavyzdys. 2018 m. pajamos mažesnės nei 300 000 rublių

2018 m. individualus verslininkas Kazantsev S.A. gavo 278 000 rublių pajamų (tai yra mažiau nei 300 tūkstančių rublių). Esant tokioms aplinkybėms, už 2018 metus jam taip pat reikia pervesti 26 545 rublius kaip fiksuotas pensijų įmokas.

Jei pajamos viršija 300 000 rublių

Jei 2018 m. pabaigoje individualaus verslininko pajamos viršys 300 000 rublių, individualus verslininkas turės papildomai sumokėti 1,0% nuo mokėtojo pajamų, viršijančių 300 000 rublių, sumos už atsiskaitymo laikotarpį. Šioje dalyje pokyčių nebuvo nuo 2018 m. Šis metodas buvo naudojamas anksčiau.

Didžiausia pensijų draudimo įmokų suma

Iki 2018 metų galiojo formulė, pagal kurią buvo skaičiuojamas didžiausias pensijų įmokų dydis. Nereikėjo mokėti daugiau nei suma, apskaičiuota pagal šią formulę. Štai formulė:

Didžiausia individualių verslininkų pensijų įmokų suma 2017 metams, apskaičiuota pagal šią formulę, buvo 187 200 rublių. (8 x 7 500 RUB x 26 % x 12 mėnesių).

Tačiau nuo 2018 metų pasikeitė maksimalaus pensijų įmokų dydžio nustatymo tvarka. Išbandykite kitą formulę:

Kaip matote, 2018 metais taip pat bus taikomas aštuonių kartų limitas, tačiau ne minimaliam atlyginimui, o fiksuotai 26 545 rublių sumai. Taigi daugiau nei 212 360 rublių. (26 545 RUB x 8) 2018 m., mokėti kaip pensijų įmokų negalima.

Pasirodo, maksimali mokėtina pensijų įmokų suma nuo 2018 metų padidėjo 25 160 rublių. (212 360 – 187 200 RUB).

3 pavyzdys. Pajamos virš 300 000 rublių

2018 m. individualus verslininkas Kazantsev S.A. gavo 6 800 000 rublių pajamų. Ši suma yra daugiau nei 300 000 rublių už 6 500 000 rublių. (6 800 000 – 300 000 RUB), todėl į 2018 m. pensijų įmokas bus įtraukta:

- 26 545 rubliai – pastovioji pensijų įmokų dalis;

- 65 000 rublių. (6 500 000 rublių x 1%) yra 1 procentas pajamų, viršijančių 300 000 rublių.

Iš viso individualių verslininkų „už save“ pensijų įmokų suma bus 91 545 rubliai. (26 545 + 65 000 RUB). Ši suma neviršija maksimalios sumos (212 360 RUB), todėl visa turi būti pervesta į biudžetą.

Individualių verslininkų medicininiai įnašai nuo 2018 m.: nauji dydžiai

Sveikatos draudimo įmokų į FFOMS dydis 2017 metais nepriklausė nuo individualaus verslininko pajamų, o buvo skaičiuojamas ir pagal minimalų atlyginimą. 2017 metais medicininių įmokų suma buvo 4590 rublių. Cm. " ".

Nuo 2018 metų privalomojo sveikatos draudimo įmokų suma „atsieta“ nuo minimalaus atlyginimo ir nustatyta 5840 rublių atsiskaitymo laikotarpiui. Kiek padidėjo individualaus verslininko draudimo įmokos nuo 2018 m. Atsakymas yra 1250 rublių. (5840 rub. – 4590 rub.).

5840 rublių yra privaloma suma. Ją nuo 2018 metų privalo mokėti visi individualūs verslininkai už atsiskaitymo laikotarpį, nepriklausomai nuo veiklos vykdymo, sąskaitų judėjimo ir pajamų gavimo.

Iš kur tokios sumos?

Nuo 2018 metų pensijų įmokų tarifas yra 26 545 rubliai, jei individualaus verslininko pajamos neviršija 300 tūkstančių rublių. per metus. Jei verslininko pajamos viršija 300 tūkstančių rublių, įmokos į Pensijų fondą sieks 26 545 rublius. + 1% pajamų, viršijančių 300 tūkstančių rublių. Sveikatos draudimo įmokoms mokama 5840 rublių. Bet iš kur atsirado šie skaičiai? Deja, įstatymo projekto aiškinamajame rašte niekaip nebuvo paaiškinta, kodėl skaičiai yra būtent tokie, kokie yra.

Kasmetinis draudimo įmokų indeksavimas

Numatyta, kad fiksuota privalomojo pensijų ir sveikatos draudimo įmokų suma nuo 2019 m. Rusijos Federacijos Vyriausybės sprendimu kasmet indeksuojama. Draudimo įmokos pagal naująją tvarką greičiausiai bus indeksuojamos prieš infliaciją, kuri per ateinančius trejus metus turėtų siekti apie 4 proc.

Draudimo įmokos valstiečių ūkiams

Nuo 2018 metų sausio 1 dienos keičiasi ir valstiečių ūkių vadovų bei narių draudimo įmokų apskaičiavimo tvarka. Valstiečių (ūkių) ūkio privalomojo pensijų ir sveikatos draudimo įmokų dydis nustatomas fiksuotą 26 545 rublių ir 5 840 rublių sumą padauginus iš visų valstiečių ūkio narių skaičiaus, įskaitant jo vadovą.

Neįgalumo ir motinystės įmokos

Kaip jau minėjome, šios rūšies draudimo įmoka nėra privaloma. Individualūs verslininkai turi teisę jas savo noru perleisti 2018 m. Norėdami apskaičiuoti savanoriškos įmokos sumą už šios rūšies draudimą 2018 m., turėtumėte taikyti formulę, nustatytą 2006 m. gruodžio 29 d. Federalinio įstatymo Nr. 255-FZ 4.5 straipsnio 3 dalyje: Minimalus darbo užmokestis metų pradžioje x tarifas x 12.

Jei nuo 2018 m. sausio 1 d. minimalus darbo užmokestis bus 9 489 rubliai, tai įmokų už neįgalumą ir motinystę suma 2018 m. individualiems verslininkams bus 3 300 rublių. (9 489 RUB × 2,9 % × 12 mėnesių).

Jei individualaus verslininko statusas įgyjamas arba netenkamas 2018 m

2018 metais individualus verslininkas privalo mokėti fiksuotas draudimo įmokas „už save“ tik už laiką, kurį išbuvo individualaus verslininko statusu. Tai yra, galime sakyti, kad įmokas reikia mokėti tik už laikotarpį, kol asmuo buvo įregistruotas Vieningame valstybiniame individualių verslininkų registre kaip verslininkas. Pateiksime pavyzdžius, kaip 2018 m. individualiems verslininkams skaičiuojamos draudimo įmokos „sau“ situacijoje, kai asmuo įgijo ir prarado individualaus verslininko statusą.

Sąlygų pavyzdžiai. Asmuo individualaus verslininko statusą gavo 2018 m. vasario 16 d. Tačiau 2018 metų lapkričio 14 dieną jis jau buvo išregistruotas kaip individualus verslininkas ir pašalintas iš Vieningo valstybinio juridinių asmenų registro. Per visą verslo veiklos laikotarpį individualaus verslininko pajamos bus 1 100 000 rublių. Kaip apskaičiuoti privalomas fiksuotas įmokas „sau“ už 2018 metus? Leisk man paaiškinti.

Taigi individualaus verslininko statusas buvo įgytas ir prarastas per 2018 m. Tokiu atveju atsižvelkite į šias Rusijos Federacijos mokesčių įstatymų nuostatas:

- kalendorinių dienų skaičius veiklos pradžios mėnesį turi būti skaičiuojamas nuo kitos dienos po individualaus verslininko valstybinės registracijos dienos (Rusijos Federacijos mokesčių kodekso 6.1 straipsnio 2 punktas, 430 straipsnio 3 punktas). Tai yra, 2018 metais individualių verslininkų fiksuotos įmokos turi būti skaičiuojamos nuo 2017 metų vasario 17 dienos;

- skaičiuoti kalendorinių dienų skaičių per mėnesį, kai individualus verslininkas neteko statuso iki veiklos nutraukimo įregistravimo dienos. Apskaičiuojant draudimo įmokas 2017 m., neįtraukite pašalinimo iš vieningo valstybinio individualių verslininkų registro datos (Rusijos Federacijos mokesčių kodekso 430 straipsnio 5 punktas). Tai yra, mūsų pavyzdyje draudimo įmokas skaičiuosime už 2018 metų lapkričio mėnesį nuo lapkričio 1 iki lapkričio 13 dienos.

Skaičiavimai. Privalomųjų pensijų įmokų suma už vieną 2018 metų kalendorinį mėnesį yra 2212 rublių. (26 454 RUB / 12 mėnesių). Privalomųjų medicininių įmokų suma vienam mėnesiui yra 486 rubliai. (5840 RUR / 12 mėn.).

Toliau skaičiuosime draudimo įmokas už dalinius 2018 m. veiklos mėnesius. Mūsų pavyzdyje tai yra vasaris ir lapkritis. Per šiuos mėnesius turime skaičiuoti veiklos dienas. Likę mėnesiai (kovo-spalio mėn.) bus skaičiuojami visiškai.

| Mėnuo | Įmokų suma |

| vasario mėn | 2017 metų vasario mėnesį ūkinė veikla buvo vykdoma nuo 17 iki 28 dienos (12 kalendorinių dienų). Iš viso vasario mėnesį yra 28 dienos. Todėl 2017 m. vasario mėn. įmokų suma bus: pensijų įmokos = 948 rub. (2212 RUB/28 dienos × 12 dienų); medicinos mokesčiai = 208 rub. (486 RUR / 28 dienos × 12 dienų). |

| lapkritis | 2018 m. lapkričio mėnesį ūkinė veikla buvo vykdoma nuo 2017 m. lapkričio 1 d. iki lapkričio 13 d. (13 kalendorinių dienų). Lapkričio mėnesį iš viso yra 30 kalendorinių dienų. Todėl 2018 m. lapkričio mėn. įmokų suma bus: pensijų įmokos = 958 rub. (2212 rublių / 30 dienų × 13 dienų); medicinos mokesčiai = 210 rub. (486 / 30 dienų × 13 dienų) |

| kovo – spalio mėn (visus mėnesius) | Laikotarpiu nuo 2018 m. kovo iki spalio mėnesio imtinai (už aštuonis pilnus mėnesius) įmokų dydis bus: pensijų įmokos: 17 696 RUB. (2 212 RUB × 8 mėn.); medicinos mokesčiai 3888 rub. (RUB 486 % × 8 mėn.). |

| IŠ VISO | Bendros fiksuotos draudimo įmokos individualiems verslininkams „už save“ 2018 m., kurie pradėjo ir nutraukė veiklą, bus:

Kadangi individualus verslininkas per savo veiklos laikotarpį 2018 m. gavo iš viso 1 100 000 rublių pajamų, reikia pervesti papildomą pensijų įmoką nuo sumos, viršijančios 300 000 rublių. Perteklinė suma buvo 800 000 rublių. (1 100 000 – 300 000 RUB). Pensijų įmokų suma už pajamas, viršijančias 300 000 rublių. lygi 8000 rub. (800 000 RUB × 1 %). Iš viso 2018 metais bendra pensijų įmokų suma bus 27 602 rubliai. (19 602 RUB + 8 000 RUB). Ši suma neviršija maksimalios pensijų įmokos, nustatytos 2018 m. Didžiausia pensijų įmokų suma 2018 m. – 212 360 rublių (apie tai rašėme aukščiau). |