Rentabilitatea capitalului total este o valoare standard. ROE este esența afacerii

Să rezolvăm rentabilitatea echitate . În surse străine, rata rentabilității capitalurilor proprii este desemnată ca ROE – Return On Equity (sau rentabilitatea capitalului propriu) și arată cota profit netîn capitalul propriu al întreprinderii.

Să începem prin a determina esența economică a raportului rentabilitate a capitalului propriu, apoi vom da formula de calcul atât pentru formele interne, cât și pentru cele străine situatii financiareși să nu uităm să vorbim despre standardele pentru acest indicator.

Rentabilitatea capitalului propriu. Esența economică a indicatorului

Cine are nevoie de acest raport de rentabilitate a capitalului propriu?

Acesta este unul dintre cele mai importante rapoarte folosite de investitori și proprietari de afaceri, care arată cât de eficient au fost folosiți banii investiți în întreprindere.

Diferența dintre rentabilitatea capitalului propriu (ROE) și rentabilitatea activelor (ROA) este că ROE nu arată performanța tuturor activelor (cum ar fi ROA), ci doar a celor care aparțin proprietarilor întreprinderii.

Cum se utilizează raportul rentabilitate a capitalului propriu?

După cum sa menționat mai sus, acest indicator este utilizat de investitorii și proprietarii unei întreprinderi pentru a-și evalua propriile investiții în aceasta. Cu cât coeficientul este mai mare, cu atât investiția este mai profitabilă. Dacă randamentul capitalului propriu este mai mic decât zero, atunci există motive să ne gândim la fezabilitatea și eficacitatea investiției în întreprindere în viitor. De regulă, valoarea coeficientului este comparată cu investiții alternative în acțiuni ale altor întreprinderi, obligațiuni și, în cazuri extreme, într-o bancă.

Este important să rețineți că și asta mare valoare indicatorul poate afecta negativ stabilitatea financiară a întreprinderii. Nu uita de legea principală a investițiilor și a afacerilor: mai multă profitabilitate - mai mult risc.

Rentabilitatea capitalului propriu. Formula de calcul a soldului

Formula pentru rata rentabilității capitalurilor proprii constă în împărțirea profitului net al unei întreprinderi la capitalul propriu:

Raportul de rentabilitate a capitalurilor proprii = Profit net/Capital propriu

Pentru comoditate, toate ratele de profitabilitate sunt calculate ca procent, așa că nu uitați să înmulțiți valoarea rezultată cu 100.

Conform formei interne a situațiilor financiare, acest raport va fi calculat după cum urmează:

Raportul randamentului capitalului propriu = linia 2400/linia 1300

Datele pentru formula sunt preluate din „Declarația de profit și pierdere” și „Bilanț”. Anterior, în vechea formă a situațiilor financiare (înainte de 2011), coeficientul se calcula astfel:

Raportul randamentului capitalului propriu = linia 190/linia 490

Conform sistemului IFRS, coeficientul are următoarea formă:

Formula DuPont pentru calcularea randamentului capitalului propriu

Pentru a calcula rata rentabilității capitalului propriu, este adesea folosit Formula Dupont. Împarte coeficientul în trei părți, a căror analiză vă permite să înțelegeți mai bine ce influențează într-o măsură mai mare coeficientul final. Cu alte cuvinte, aceasta este o analiză cu trei factori a raportului ROE. Formula lui Dupont este următoarea:

Raportul rentabilității capitalurilor proprii (formula Dupont) = (Profit net/Venituri) * (Venituri/Active)* (Active/Capital propriu)

Formula lui DuPont a fost folosită pentru prima dată în analiza financiaraîn anii 20 ai secolului trecut. A fost dezvoltat de corporația chimică americană DuPont. Rentabilitatea capitalului propriu (ROE) conform formulei DuPont este împărțită în 3 componente: eficiența operațională (rentabilitatea vânzărilor),

eficiența utilizării activelor (cifra de afaceri a activelor),

pârghie (levier financiar).

ROE (conform formulei DuPont) = Rentabilitatea vânzărilor * Cifra de afaceri a activelor * Levier

De fapt, dacă reduceți totul, obțineți formula descrisă mai sus, dar o astfel de separare în trei factori a componentelor vă permite să determinați mai bine relațiile dintre ele.

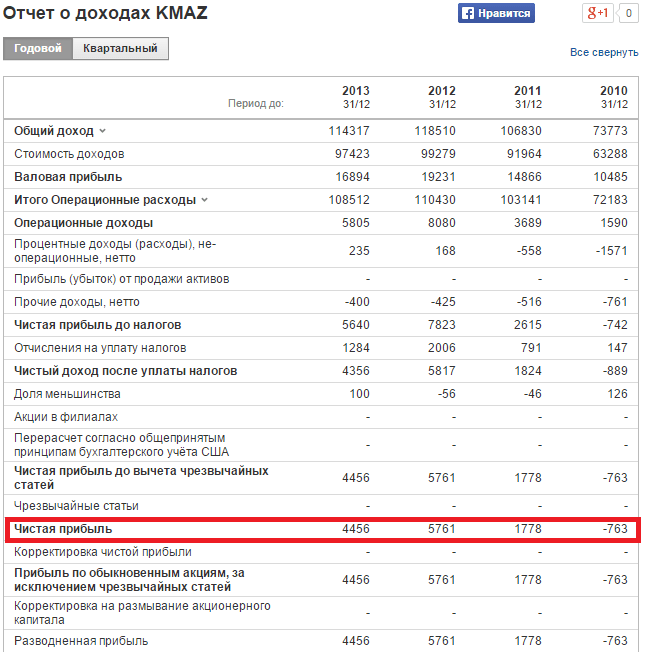

Raportul rentabilității capitalului propriu. Exemplu de calcul pentru KAMAZ OJSC

Pentru a evalua rentabilitatea capitalului propriu, trebuie să obțineți situatii financiare firma studiată. Pe site-ul oficial al întreprinderii KAMAZ OJSC pentru 4 anul trecut poti lua date financiare. Opțiune alternativă este să utilizați serviciul InvestFunds, care vă permite să obțineți date pentru mai multe trimestre și ani. Figura de mai jos prezintă un exemplu de import de date de sold.

Calculul randamentului capitalului propriu pentru KAMAZ OJSC. Declarația de venit

Calculul randamentului capitalului propriu pentru KAMAZ OJSC. Bilanţ

Să calculăm coeficienții pentru 4 ani:

Raportul rentabilității capitalurilor proprii 2010 = -763/70069 = -0,01 (-1%)

Raportul rentabilității capitalurilor proprii 2011 = 1788/78477 = 0,02 (2%)

Raportul rentabilității capitalurilor proprii 2012 = 5761/77091 = 0,07 (7%)

Raportul rentabilității capitalurilor proprii 2013 = 4456/80716 = 0,05 (5%)

Există o creștere a indicatorului de la -1% la 5% în 4 ani. Totuși, investiția în acțiuni ale acestei companii nu este recomandabilă, deoarece raportul de profitabilitate este mai mic decât investiția în proiecte alternative. De exemplu, în 2013, rata depozitului bancar era de aproximativ 10%. Ar fi mai eficient să investești gratuit numerar depozit decât în OJSC KAMAZ (5%<10%).

Rentabilitatea capitalului propriu. Standard

ROE mediu în SUA și Marea Britanie este de 10-12%. Pentru economiile inflaționiste, coeficientul este mai mare. Potrivit agenției internaționale de rating S&P, rata rentabilității capitalului întreprinderilor rusești a fost de 12% în 2010, prognoza pentru 2011 era de 15%, pentru 2012 – 17%. Economiștii interni cred că 20% este o valoare normală pentru rentabilitatea capitalului propriu.

Principalul criteriu de evaluare a rentabilității capitalului propriu este compararea acestuia cu rentabilitatea alternativă pe care o poate obține un investitor din investiția în alte proiecte. După cum sa discutat în exemplul de mai sus, investiția în KAMAZ OJSC nu a fost eficientă.

Randamentul capitalului propriu este un indicator relativ relativ care caracterizează cifra de afaceri curentă a veniturilor unei organizații. Caracteristica corespunzătoare reflectă pe deplin eficiența procesului de producție al întreprinderii în ansamblu și arată, de asemenea, profitabilitatea principalelor domenii de activitate de producție.

Indicatorii corespunzători în marea majoritate a cazurilor sunt utilizați în procedura de analiză financiară. Acest lucru se datorează faptului că pot reflecta mai pe deplin rezultatele activităților care au un accent economic. Nivelul indicatorului poate indica raportul dintre rezultatele unor astfel de activități și resursele consumate în procesul de producție.

O analiză corespunzătoare a indicatorilor financiari arată o imagine completă a performanței organizației, a capacității acesteia de a achita împrumuturile, profitabilitatea, precum și perspectivele de dezvoltare și creștere. Informațiile îi ajută pe analiștii desemnați ai organizației să se bazeze pe metrici specifice pentru a face previziuni și a lua decizii strategice pentru perioadele viitoare.

Este de remarcat faptul că profitabilitatea variază destul de mult. Toate tipurile indică eficacitatea organizației din diferite puncte de vedere. Indicatorii corespunzători pot fi combinați condiționat în trei grupuri, fiecare dintre ele având un accent separat - de la capital și.

Este randamentul capitalului care poate reflecta pe deplin raportul dintre venitul parțial și prețul mediu al întregului capital investit în procesul de producție.

Momente centrale

Prezentare generală a conceptului

Randamentul capitalului propriu este doar un indicator al planului financiar. Caracterizează pe deplin volumul profitului din activele de care dispune întreprinderea. În timpul procesului de analiză, toate activele sunt luate în considerare. Pentru a calcula profitabilitatea activităților unei organizații, este necesar să se stabilească volumul vânzărilor realizate într-o anumită perioadă de timp.

Informațiile relevante pot fi luate în considerare atât pentru expedierea mărfurilor, cât și pentru plata acesteia. Atunci când ia în considerare această problemă, managementul organizațiilor se bazează pe comoditatea unei metode specifice pentru determinarea volumului vânzărilor. După aceasta, apare definiția. Această operațiune se efectuează în același mod ca și la determinarea volumului vânzărilor.

Printre altele, este imperativ să se țină cont de cheltuielile de exploatare, care sunt incluse în postul de costuri fixe pentru aceeași perioadă de timp. Se calculează și taxele fiscale, după care se determină indicatorul profitului net. Este de remarcat faptul că toți indicatorii la calcul trebuie ajustați la un singur sistem de măsurare, altfel procesul va duce la rezultate inexacte.

Etapa finală este calculul randamentului capitalului. Pentru a face acest lucru, profitul net este împărțit la activele organizației. Atunci când calculează profitabilitatea, analiștii pot determina calitatea tranzacțiilor financiare efectuate în cadrul întreprinderii, precum și pot evalua posibilele perspective.

Tipuri existente

Practica arată că există mai multe tipuri de profitabilitate a întreprinderii:

| Rentabilitatea capitalului total | Capitalul total reprezintă o anumită cantitate din capitalul de lucru și activele organizației care nu se încadrează în cifra de afaceri generală. Formula corespunzătoare de calcul este caracterizată de raportul dintre profit și investiție. |

| Rentabilitatea capitalului datoriei | Calculul profitabilității în acest cadru se efectuează pentru a efectua procedura de analiză a economiei organizației. caracterizat prin fonduri strânse ca parte a primirii de sprijin material sau a cererii pentru programe de creditare. |

| Rentabilitatea capitalului de lucru |

|

| Rentabilitatea capitalului investițional |

|

| Rentabilitatea capitalului permanent | Un indicator specific permite grupului analitic să întocmească un grafic al nivelului de eficacitate al fondurilor strânse în activitatea organizației pe termen lung. |

Informații generale

Merită imediat remarcat faptul că, cu cât indicatorul capitalului propriu este mai mare, cu atât compania se descurcă mai bine. Cu toate acestea, este important să se ia în considerare faptul că un nivel ridicat al indicatorului corespunzător poate fi obținut în cazurile în care este utilizat un fel de levier financiar. Cu alte cuvinte, de exemplu, o cotă masivă din capitalul împrumutat poate fi folosită în locul capitalului propriu, care, la rândul său, poate avea un efect destul de prost asupra stabilității companiei.

Se recomandă începerea calculului indicatorului în cauză doar atunci când organizația deține o anumită cotă de capital propriu sub formă de active nete. Dacă această condiție nu este îndeplinită, calculul poate avea ca rezultat o valoare negativă. În acest caz, analiza va fi destul de problematică.

Următoarele caracteristici pot influența direct indicatorii de rentabilitate a capitalului propriu:

- eficiența vânzărilor de produse fabricate;

- rentabilitatea tuturor activelor organizaționale;

- raportul dintre fondurile împrumutate și capitalurile proprii.

Pentru a evalua returul procesului de producție, este necesară compararea acestuia cu informațiile care se găsesc în documentația de raportare privind retururile alternative. De exemplu, dacă conducerea unei întreprinderi decide să transfere o parte din fondurile proprii într-un depozit bancar cu 10% pe an, atunci rata de profitabilitate va fi de numai 5%. În acest caz, dezvoltarea ulterioară a companiei va deveni impracticabilă.

Este important de reținut că indicatorii de rentabilitate ridicată pot să nu indice în toate cazurile profituri financiare crescute din activitățile organizației. În acest cadru, dacă cea mai mare parte a capitalului este fonduri împrumutate, atunci solvabilitatea companiei poate deveni foarte scăzută. În acest caz, orice bancă va refuza să furnizeze fonduri împrumutate.

În consecință, obligațiile mari de datorie pot duce la prăbușirea întreprinderii. Este de remarcat faptul că este necesar să se calculeze randamentul capitalului propriu numai în cazurile în care un astfel de capital este disponibil. Utilizarea coeficientului corespunzător în analiză poate avea o serie de limitări.

Calculul randamentului capitalului propriu folosind formula

Atunci când analizați rentabilitatea capitalului propriu, este important să luați în considerare anumite circumstanțe. Rentabilitatea în sine poate reflecta pe deplin situația financiară actuală și scade de fiecare dată dacă compania recurge la investiții masive care sunt direcționate direct către extinderea sau transformarea producției.

Pentru a determina nivelul actual al costurilor în cadrul funcționării organizației sau al implementării proiectelor de investiții, devine necesar să se determine suma actuală a capitalului. Conceptul corespunzător se referă la o anumită sumă de fonduri care trebuie plătită pentru utilizarea resurselor. Cu alte cuvinte, acestea sunt cheltuielile organizației care vizează serviciul datoriei.

În termeni relativi, nivelul capitalului poate fi caracterizat prin relația dintre costurile de întreținere și cantitatea de capital. Toate costurile constau din costurile de deservire a fondurilor proprii și împrumutate.

Tsk = Tsk x (Sk/capital) + Tsk x (Zk/capital)

Compararea indicatorilor

O comparație a indicatorilor cheie de profitabilitate este prezentată în tabelul de mai jos:

| ICRE | ROCE | |

| Cine folosește coeficientul relevant | Proprietarii organizației | Proprietarii împreună cu investitorii |

| Principalele diferențe | În procesul investițional, compania folosește fonduri din capitalul propriu | Sunt utilizate atât capitalul propriu, cât și capitalul împrumutat prin acțiuni. În plus, scăderea are loc din profitul net. |

| Formula utilizată pentru calcul | Profitul net este împărțit la nivelul capitalului propriu | Profitul net este împărțit în capitaluri proprii plus valoarea datoriilor pe termen lung. |

| Valoare normativă | Maximizare | |

| Domeniul de utilizare | Poate fi folosit in orice domeniu de activitate | |

| Frecvența evaluării relevante | În fiecare an | |

| Acuratețea evaluării stării financiare a organizației | Mai puțin | Mai mult |

Pentru a înțelege mai bine diferența dintre ratele de profitabilitate ale unei organizații, este necesar să ne amintim că, dacă organizația nu are acțiuni preferate, care sunt exprimate în datorii pe termen lung, atunci valorile luate în considerare sunt reduse la indicatorul „egal”. .

Formarea evaluării

Următoarele componente pot influența direct indicatorul de rentabilitate a capitalului propriu:

- eficiența operațiunilor, rezultând profit net din organizație;

- rentabilitatea tuturor activelor deținute direct de întreprindere;

- raportul dintre fondurile proprii și cele împrumutate.

Natura de bază a returnării unui proces de producție este evaluată prin compararea acestuia cu datele prezentate în rapoartele alternative de returnare. În conformitate cu calculele efectuate, departamentul de contabilitate al întreprinderii poate ajunge la concluzia că dezvoltarea ulterioară a organizației va fi inadecvată și, cel mai important, evident neprofitabilă.

Randamentul capitalului propriu al unei companii poate indica valoarea profitului pe care o va primi o companie pe costul unitar al resurselor proprii. Pentru potențialii investitori, valoarea indicatorului corespunzător este decisivă.

Raportul oferă o idee clară despre cât de corect au fost utilizate fondurile de investiții. Atunci când se calculează, este important să se țină cont atât de factori interni, cât și externi.

Proprietarii de întreprinderi investesc propriile resurse financiare ca parte a formării capitalului autorizat al organizației. În schimb, aceștia pot primi un anumit procent din profit. În plus, randamentul capitalului propriu poate reflecta nivelul profitului pe care un investitor îl va primi din fiecare rublă investită în dezvoltarea unei întreprinderi.

Este de remarcat faptul că raportul de profitabilitate arată în primul rând veniturile organizaționale, care sunt direcționate, în primul rând, direct către veniturile investitorilor, care pot fi orice organizație financiară, și proprietari.

Rentabilitatea capitalului propriu- un indicator important al analizei financiare. Despre ce vorbește și cum este considerat, veți afla din articolul nostru.

Ce arată rentabilitatea capitalului propriu?

Randamentul capitalului propriu, ca și alți indicatori de profitabilitate, indică eficiența unei afaceri. Mai exact, despre eficiența cu care funcționează banii proprietarilor investiți în capitalul companiei. Pentru a spune simplu, profitabilitatea ajută la înțelegerea câte copeici de profit aduce companiei fiecare rublă din capitalul propriu.

Rentabilitatea capitalului propriu poate oferi investitorului sau specialiștilor săi o idee cu cât reușește compania să mențină rentabilitatea capitalului la un nivel adecvat și, prin urmare, să determine gradul de atractivitate pentru investitori.

Sistemul de indicatori are un indicator similar - rentabilitatea activelor ( cm. ). Cu toate acestea, spre deosebire de acesta, randamentul capitalului propriu ne permite să judecăm cu exactitate activitatea capitalului propriu net al întreprinderii. În același timp, fondurile strânse și cheltuite pentru achiziționarea proprietății pot interfera și cu randamentul activelor.

Deci, cum se calculează profitabilitatea?

Cum să găsiți raportul rentabilitate a capitalului propriu

Rentabilitatea este întotdeauna raportul dintre profit și obiectul al cărui profit trebuie evaluat. În acest caz, ne uităm la echitate. Aceasta înseamnă că vom împărți profitul în el.

În analiza financiară, randamentul capitalului propriu este de obicei notat cu ajutorul coeficientului ROE (prescurtare de la rentabilitatea capitalului propriu). Folosim această notație, iar apoi formula pentru calcularea indicatorului poate arăta astfel:

ROE = Pr / SK × 100,

Pr - profit net (indicatorul de rentabilitate a capitalului propriu se calculează numai pe baza profitului net).

SK - capital social. Pentru a face calculul mai informativ, se ia indicatorul SC mediu. Cel mai simplu mod de a-l calcula este să adăugați datele la începutul și la sfârșitul perioadei și să împărțiți rezultatul la 2.

Randamentul capitalului propriu este un raport de natură relativă, de obicei exprimat ca procent.

Analiza factorială a randamentului capitalului propriu

Uneori se folosește o altă formulă pentru calcul - așa-numita formulă Dupont. Arata cam asa:

ROE = (Pr / Vyr) × (Vyr / Act) × (Act / SK),

unde: ROE este profitabilitatea cerută;

Pr - profit net;

Vyr - venituri;

Act - active;

SK - capital social.

Aceasta este analiza factorială a profitabilității.

Rentabilitatea capitalurilor proprii - formula bilantului

Acest indicator poate fi găsit nu numai prin calcul, ci și din documentele de raportare. Deci, există un răspuns simplu la întrebarea cum să găsiți capitaluri proprii din bilanţ.

Pentru determinarea randamentului capitalului propriu se utilizează informațiile conținute în liniile bilanțului (Formular 1) și în contul de profit și pierdere (Formularul 2).

Formula de echilibru va arăta astfel:

ROE = Rândul 2400 din Formularul 2 / Linia 1300 din Formularul 1 × 100.

Pentru mai multe informații despre bilanţ, consultaţi articolul , și despre forma 2 - .

Rentabilitatea sau rentabilitatea capitalului propriu - valoare standard

Principalul criteriu utilizat în evaluarea randamentului capitalului propriu este compararea acestui indicator cu rentabilitatea investiției în alte domenii de activitate, de exemplu, în valorile mobiliare ale altor companii.

Valoarea standard a ROE este utilizată pe scară largă pentru a evalua eficiența investițiilor. De obicei, investitorii se concentrează pe valori de la 10 la 12%, care sunt tipice pentru afacerile din țările dezvoltate. Dacă inflația în stat este mare, atunci randamentul capitalului crește în mod corespunzător. Pentru economia rusă, 20% este considerată norma.

Dacă indicatorul devine negativ, acesta este deja un semnal alarmant și un stimulent pentru creșterea rentabilității capitalului propriu. Dar un depășire semnificativă față de valoarea standard este și o situație nefavorabilă, deoarece riscurile investiționale cresc.

Rezultate

Rentabilitatea sau rentabilitatea capitalului propriu este importantă pentru evaluarea performanței unei întreprinderi. Pentru găsirea acestui indicator se folosesc mai multe formule, date pentru care sunt preluate din rândurile bilanțului și din contul de profit și pierdere.

Indicatori de rentabilitate

- Rentabilitatea produsului- raportul dintre profitul (net) și costul total

- Rentabilitatea mijloacelor fixe- raportul dintre profitul (net) și valoarea mijloacelor fixe

- Rentabilitatea vânzărilor(Marja din vânzări, Randamentul vânzărilor) - raportul dintre profit (net) și venit.

- Raportul de bază al rentabilității activelor(Puterea de câștig de bază) - raportul dintre profit înainte de impozite și dobânzi primite la valoarea totală a activelor

- Rentabilitatea activelor (ROA)- raportul dintre profitul operațional și valoarea medie a activelor totale pentru perioada respectivă

- Rentabilitatea capitalului propriu (ROE):

- raportul dintre profitul net și valoarea medie a capitalului propriu pentru perioada;

- Raportul dintre câștigul pe acțiune comună și valoarea contabilă pe acțiune a firmei.

- Rentabilitatea capitalului investit (ROIC)- raportul dintre profitul net din exploatare și capitalul propriu și capitalul împrumutat mediu pentru perioada respectivă

- Rentabilitatea capitalului angajat (ROCE)

- Rentabilitatea totală a activelor (ROTA)

- Rentabilitatea activelor afacerii (ROBA)

- Rentabilitatea activelor nete (RONA)

- Rentabilitatea markupului(Profitabilitatea marjei) - raportul dintre costul unui produs și prețul său de vânzare

- etc. (vezi indicii de profitabilitate în rapoartele financiare)

Rentabilitatea vânzărilor

Rentabilitatea vânzărilor(engleză) Marja de profit) - coeficient rentabilitatea, care arată ponderea profitului în fiecare rublă câștigată. De obicei, este calculată ca raportul dintre profitul net (sau profitul înainte de impozitare) pentru o anumită perioadă și volumul vânzărilor exprimat în numerar pentru aceeași perioadă.

Rentabilitatea vânzărilor = Profit net / Venit

Rentabilitatea vânzărilor este un indicator al politicii de prețuri a unei companii și al capacității acesteia de a controla costurile. Diferențele dintre strategiile competitive și liniile de produse provoacă variații semnificative în randamentul valorilor vânzărilor între companii. Adesea folosit pentru a evalua eficiența operațională a companiilor. Cu toate acestea, trebuie luat în considerare faptul că, cu valori egale ale veniturilor, costurilor operaționale și profitului înainte de impozitare pentru două companii diferite, profitabilitatea vânzărilor poate varia foarte mult datorită influenței volumului plăților de dobândă asupra sumei nete. profit.

Rentabilitatea activelor

Rentabilitatea activelor(engleză) rentabilitatea activelor, ROA profitul net primit pentru perioada, de totalul activelor organizatiei pentru perioada. Unul dintre indicatori financiari este inclus în grupul de indicatori de rentabilitate. Arată capacitatea activelor unei companii de a genera profit.

Rentabilitatea capitalului propriu

Rentabilitatea capitalului propriu(engleză) rentabilitatea capitalului propriu, ROE) - un indicator relativ al eficienței operaționale, coeficientul de împărțire a profitului net primit pe perioadă la capitalul propriu al organizației. Unul dintre indicatori financiari este inclus în grupul de indicatori de rentabilitate. Indică rentabilitatea investiției acționarilor în termeni de profit contabil.

Rentabilitatea capitalului propriu = Profit net/Capitalul mediu al acţionarilor pentru perioada

Note

Surse

- Brigham Y., Erhardt M. Analiza situatiilor financiare // Management financiar = Management financiar. Teorie și practică. - Ed. a X-a/Trad. din engleză sub. ed. Ph.D. E. A. Dorofeeva.. - Sankt Petersburg: Peter, 2007. - P. 131. - 960 p. - ISBN 5-94723-537-4

Fundația Wikimedia.

2010.

Vedeți ce înseamnă „Rentabilitatea capitalurilor proprii” în alte dicționare: Venitul net al unei companii exprimat ca procent din capitalul propriu. În engleză: Return on equity Sinonime în engleză: ROE Vezi și: Profitability ratios Equity Financial Dictionary Finam...

Dicţionar financiar Raportul dintre venitul net al unei companii și capitalul propriu, exprimat ca procent. Dicţionar de termeni de afaceri. Akademik.ru. 2001...

Dicţionar de termeni de afaceri Rentabilitatea netă a capitalurilor proprii (ROE) - randamentul net al capitalului propriu (ROE) este raportul dintre profitul net și valoarea medie a capitalului propriu pentru perioada... Sursa: Ghid pentru evaluarea eficacității proiectelor de investiții (aprobat... ...

Terminologie oficială RENTABILITATEA SOCIETĂȚII ALE COMPANIEI - profitul net al companiei ca procent din capitalul propriu...

Dicționar economic mare Venitul net al unei companii exprimat ca procent din capitalul propriu. În engleză: Return on equity Sinonime în engleză: ROE Vezi și: Profitability ratios Equity Financial Dictionary Finam...

Raportul dintre profitul net al întreprinderii și capitalul social mediu. În engleză: Rentabilitatea netă a capitalului propriu Vezi și: Indicele de rentabilitate Capital propriu Dicționar financiar Finam... randamentul net al capitalurilor proprii - Raportul dintre profitul net al întreprinderii și capitalul social mediu.

Subiecte: economie EN rentabilitatea netă a capitalului propriu... Venitul net al unei companii exprimat ca procent din capitalul propriu. În engleză: Return on equity Sinonime în engleză: ROE Vezi și: Profitability ratios Equity Financial Dictionary Finam...

Ghidul tehnic al traducătorului Raportul dintre venitul net al unei companii și capitalul propriu, exprimat ca procent. Dicţionar de termeni de afaceri. Akademik.ru. 2001...

RAPPORTUL dintre câștigurile înainte de dobânzi și impozite înmulțit cu 1 minus rata de impozitare la suma datoriei și a capitalului propriu. Rentabilitatea capitalului investit caracterizează profitabilitatea unei companii atunci când investește prin... ...

- (Germană rentabel profitable, util, profitable), un indicator relativ al eficienței economice. Rentabilitatea reflectă în mod cuprinzător gradul de eficiență în utilizarea resurselor materiale, forței de muncă și monetare, precum și... ... Wikipedia

Cărți

- Analiza eficienței și riscurilor activităților de afaceri. Aspecte metodologice. Monografie, Savitskaya G.V.. Cartea examinează esența eficienței activității antreprenoriale, a dezvoltat un sistem structurat de indicatori pentru a identifica nivelul său și o metodologie pentru calcularea acestora. Făcut...

Rentabilitatea capitalului total se calculează folosind următoarea formulă:

Acest indicator este cel mai interesant pentru investitori.

Pentru a calcula rentabilitatea capitalului propriu, folosesc formula:

Acest raport demonstrează profitul din fiecare unitate monetară de capital investită de proprietari. Este un coeficient de bază care caracterizează eficacitatea investițiilor în orice activitate.

2. Rentabilitatea vânzărilor

Dacă este necesar să se analizeze profitabilitatea vânzărilor pe baza veniturilor din vânzări și a indicatorilor de profit, profitabilitatea este calculată pentru tipurile individuale de produse sau pentru toate tipurile sale în ansamblu.

profitabilitatea brută a produsului vândut;

rentabilitatea operațională a produsului vândut;

rentabilitatea netă a produsului vândut.

Calculul profitabilității brute a produsului vândut se efectuează după cum urmează:

Indicatorul profitului brut reflectă eficiența activităților de producție și eficacitatea politicii de prețuri a întreprinderii.

Pentru a calcula profitabilitatea operațională a unui produs vândut, utilizați următoarea formulă:

![]()

Profitul din exploatare este profitul care rămâne după ce cheltuielile administrative, cheltuielile de distribuție și alte cheltuieli de exploatare sunt scăzute din profitul brut.

Rentabilitatea netă a produsului vândut:

Dacă pentru orice perioadă de timp indicatorul rentabilității operaționale rămâne neschimbat în timp ce indicatorul rentabilității nete scade, aceasta poate indica o creștere a cheltuielilor și pierderilor din participarea la capitalul altor întreprinderi sau o creștere a sumei plăților fiscale. Acest raport demonstrează impactul total al finanțării întreprinderii și al structurii capitalului asupra profitabilității acesteia.

3. Rentabilitatea producției

rentabilitatea brută a producţiei.

rentabilitatea netă a producției;

Acești indicatori reflectă profitul întreprinderii din fiecare rublă cheltuită pentru producția produsului.

Pentru a calcula profitabilitatea brută a producției, utilizați următoarea formulă:

Arată câte ruble de profit brut sunt pe rublă de costuri care formează costul produsului vândut.

Rentabilitatea netă a producției:

Reflectă câte ruble de profit net sunt pe rublă de produs vândut.

În raport cu toți indicatorii de mai sus, se dorește o dinamică pozitivă.

În procesul de analiză a profitabilității unei întreprinderi, ar trebui să studiem dinamica tuturor indicatorilor luați în considerare și, de asemenea, să-i comparăm cu valorile indicatorilor similari ai concurenților și ai industriei în ansamblu.

52. Politica de amortizare a întreprinderii

Politica de amortizare a unei întreprinderi este un set strategic și tactic de măsuri interdependente pentru a gestiona reproducerea capitalului fix în scopul actualizării în timp util a bazei materiale și tehnice a producției pe o nouă bază tehnologică.

Politica de amortizare a unei întreprinderi este determinată din strategia economică, componența mijloacelor fixe, metodele de estimare a costului obiectelor de amortizare, nivelul inflației etc. Proprietatea amortizabilă a unei întreprinderi este reprezentată de majoritatea tipurilor de active fixe (cu cu excepția terenurilor), precum și a activelor necorporale. Mijloacele fixe sunt acceptate în bilanțul întreprinderii la costul lor inițial, care include și costul transportului și lucrărilor de instalare, după care se scade amortizarea din ele, de exemplu. se obţine valoarea reziduală. Taxele de amortizare (fondul de amortizare) sunt componenta principală a sprijinului financiar pentru reproducerea mijloacelor fixe.

În procesul de formare a politicii de amortizare a unei întreprinderi, se iau în considerare următorii factori:

a) volumul mijloacelor fixe utilizate și al activelor necorporale supuse amortizarii;

b) metode de apreciere a valorii mijloacelor fixe utilizate și a imobilizărilor necorporale supuse amortizarii;

c) perioada reală de utilizare preconizată a activelor amortizabile la întreprindere;

d) metodele de amortizare a mijloacelor fixe și a imobilizărilor necorporale permise de lege;

e) compoziția și structura mijloacelor fixe utilizate;

f) ratele inflaţiei din ţară;

g) activitatea de investiţii a întreprinderii în perioada următoare.

La alegerea metodelor de amortizare, acestea pornesc din cadrul legislativ actual în acest domeniu, perioada preconizată de utilizare a activelor cu amortizare și sarcinile de formare a resurselor investiționale ale întreprinderii în contextul surselor individuale. Decizia de a utiliza metoda de amortizare liniară (liniară) sau accelerată a mijloacelor fixe este luată de întreprindere în mod independent.

Fondurile fondului de amortizare, care se formează din taxele de amortizare acumulate, sunt de natură vizată și trebuie utilizate în următoarele scopuri:

a) efectuarea de reparații majore la mijloace fixe;

b) efectuarea de reconstrucție, modernizare, reechipare tehnică și alte tipuri de îmbunătățiri a mijloacelor fixe;

c) achiziționarea de noi tipuri de active necorporale (referite în principal de activități de inovare)

53. Servicii de decontare numerar pentru întreprinderile din bănci

54. Interrelaţionarea indicatorilor financiari. Formula DuPont

Indicatorii financiari reflectă dimensiunea, dinamica compozițională și interrelația fenomenelor și proceselor sociale care au loc în domeniul finanțelor, în starea lor cantitativă și calitativă. Diversitatea relațiilor financiare determină varietatea indicatorilor financiari.

Analiza factorială este procesul de studiere a influenței factorilor (motivelor) individuali asupra unui indicator de performanță folosind tehnici de cercetare deterministă și statistică. În acest caz, analiza factorială poate fi fie directă (analiza însăși), fie inversă (sinteză). Cu metoda directă de analiză, indicatorul eficient este împărțit în părțile sale componente, iar cu metoda inversă, elementele individuale sunt combinate într-un indicator eficient comun. Pentru a obține o acuratețe mai mare a rezultatelor, este necesară ajustarea constantă a setului de indicatori și a valorilor coeficienților de ponderare ai fiecărui indicator, ținând cont de tipul de activitate economică și de alte condiții enumerate.

Metoda indicatorilor financiari este calculul relațiilor dintre datele din situațiile financiare și determinarea relațiilor dintre indicatori. La efectuarea lucrărilor analitice trebuie să se țină cont de următorii factori: 1) eficacitatea metodelor de planificare utilizate; 2) fiabilitatea situaţiilor financiare; 3) utilizarea diferitelor metode contabile (politici contabile); 4) nivelul de diversificare a activităților altor întreprinderi; 5) natura statică a coeficienților aplicați.

În practica corporațiilor occidentale (SUA, Canada, Marea Britanie), următorii trei coeficienți sunt cei mai folosiți: ROA, ROE, ROIC.

Modelul DuPont ne permite să determinăm ce factori au explicat modificarea profitabilității, de exemplu. efectuează o analiză factorială a rentabilității.

Metoda DuPont (formula DuPont sau ecuația DuPont) este de obicei înțeleasă ca un algoritm de analiză financiară a rentabilității activelor unei companii, conform căruia raportul de rentabilitate al activelor utilizate este produsul dintre raportul de rentabilitate al vânzărilor de produse și raportul cifrei de afaceri. a bunurilor folosite.

În prezent, în literatura educațională și metodologică există trei formule principale DuPont, care depind de numărul de factori utilizați în analiza ROE (rentabilitatea capitalului propriu).

Primul model are o formă destul de simplă, cu ajutorul său este ușor de găsit valoarea rentabilității capitalului, formula arată astfel:

unde PE este profitul net, SK este capitalul social al întreprinderii.

De remarcat faptul că această formulă are dezavantajele sale, principalul fiind incapacitatea de a determina factorii care au influențat randamentul capitalului propriu.

Următorul model DuPont este mai informativ și arată astfel:

unde ROA este raportul rentabilității activelor, definit ca raportul dintre profitul net al companiei, excluzând dobânda la împrumuturi, și totalul activelor sale; DFL – raportul de levier financiar.

Dacă extindem această formulă prin adăugarea unui indicator de vânzări, modelul ia forma:

ROE = (N/O)*(Sau/A)*(A/Sk)

unde Sau este vânzarea de bunuri, lucrări și servicii, fără accize și TVA; A – activele totale ale companiei.

Ecuația DuPont, constând din cinci factori, ia în considerare cel mai pe deplin factorii care influențează randamentul capitalului propriu:

ROE = (PE/EBT)*(EBT/EBIT)*(EBIT/Sau)*(Sau/A)*(A/Sk)

Această formulă include suplimentar doi indicatori: EBT – profit înainte de impozite; EBIT este câștigul înainte de dobânzi și impozite.

Folosind pârghia financiară (sau levierul), puteți transforma această ecuație, caz în care formula Dupont va lua forma:

ROE = (PE/EBT)*(EBT/EBIT)*(EBIT/Sau)*(Sau/A)*DFL

PE/EBT – sarcina fiscală;

EBT/EBIT – sarcina dobânzii;

EBIT/Sau – profitabilitate operațională (ROS);

Sau/A – rotația activelor (productivitatea resurselor);

DFL – efect de levier financiar.